Nachhaltig und transparent

Unternehmen sind nach der europäischen Corporate Sustainability Reporting Directive (CSRD) dazu angehalten über ihre CO2-Emissionen zu berichten. Die zugrundeliegende Struktur kann, wenn sie an die Erfordernisse des Facility Management angepasst wird, nicht nur sinnstiftend sein und den bürokratischen Aufwand reduzieren, sondern einen Automatismus zur Feststellung des CO2-Fußabdrucks bei der Instandhaltung, Erneuerung oder Modernisierung implizieren. So kann auch eine Datenbasis für Emissionen verschiedener Maßnahmentypen und Benchmarks für die Vergabe von FM-Dienstleistungen entstehen.

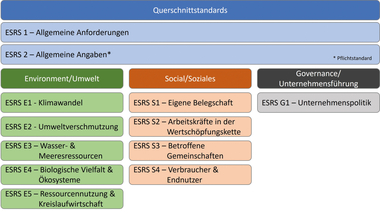

Nachhaltigkeitsberichterstattung von Unternehmen

Seit 2024 müssen bestimmte Unternehmen nach Maßgabe der europäischen Corporate Sustainability Reporting Directive (CSRD) über ihre Nachhaltigkeitsaktivitäten im Rahmen des Jahresabschlusses berichten. Auch wenn diese Berichtspflichten zunächst nur für große Unternehmen gelten, werden sie mittelbar alle Geschäftspartner der Lieferkette betreffen (trickle down effect). Bereits seit 2021 sind Kreditinstitute in Deutschland durch die BAFIN verpflichtet, Nachhaltigkeitsrisken zu erfassen. In beiden Fällen müssen Unternehmen über Emissionen berichten,...