Vom Benchmarking zur Outsourcing-Entscheidung

Instandhaltung ist heute in vielen Unternehmen nicht mehr Kostenfaktor, sondern Wertschöpfungsfaktor. Sie beeinflusst die Qualität und Quantität der Produkte und Prozesse der Kunden und führt beim Dienstleister zu Investitionen in innovative Instandhaltungskonzepte.

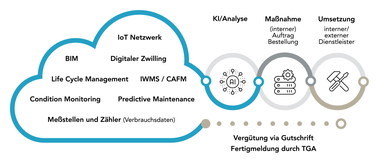

Wenn über das Grundsätzliche keine Einigkeit besteht, ist es sinnlos, miteinander Pläne zu schmieden“. (Konfuzius 551 bis 479 v. Chr.) Diese Aussage gilt insbesondere für Kunden-Dienstleistungsbeziehungen im Bereich der Instandhaltung und ist gleichzeitig die Basis einer erfolgreichen und zukunftsfähigen Partnerschaft. Die in den wertorientierten Instandhaltungsverträgen beschriebenen Voraussetzungen und Rahmenbedingungen müssen daher für beide Partner transparent, nachvollziehbar und nachhaltig dokumentiert werden und während der Vertragsbeziehung jederzeit rückverfolgbar sein. Dabei ist zu beachten, dass nicht nur die konventionelle Dokumentation, sondern auch das Informationsaufkommen an der Schnittstelle Kunde-Dienstleister eine Datenflut erzeugt, die im ERP-System des Kunden und des Dienstleisters strukturiert aufgearbeitet wird. Zusätzliche Anforderungen und Erwartungen, die für den Kunden zu leisten und für die Shareholder des Dienstleisters zu erfüllen sind, bleiben unberücksichtigt. Aber auch diese Daten müssen informationstechnisch unterstützt erzeugt und aufbereitet werden. Eine praxisgerechte Lösung stellt das auf dem integrierten Wertschöpfungsmodell für die Instandhaltung (WSM-IH) basierende Wertschöpfungsmanagement für die Instandhaltung dar (Grafik 1).

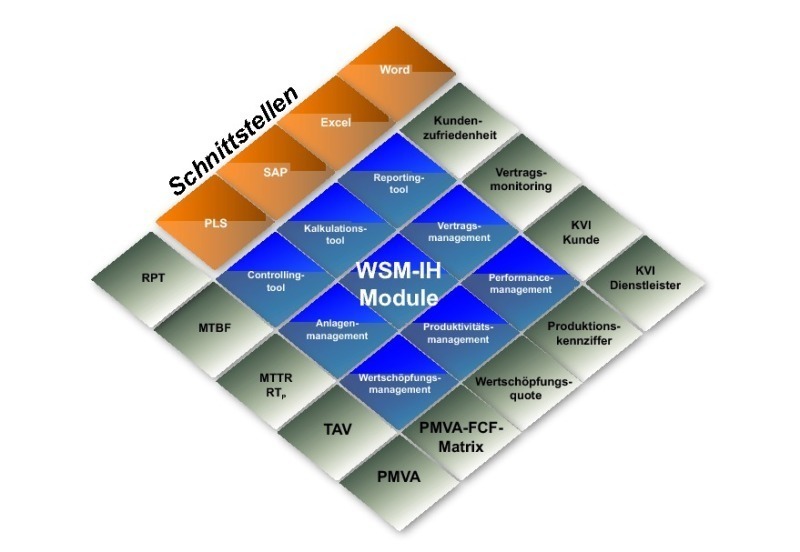

Wertschöpfungsmodell

Das WSM-IH ist ein Reporting- und Monitoringinstrument. Es dokumentiert die Vertragsparameter über die Vertragslaufzeit und liefert anhand der Wertschöpfungsströme und Anlagenverfügbarkeiten eine fundierte Datenbasis, mit der sowohl der Kunde als auch der Dienstleister die Outsourccing-Entscheidung hinterfragen können. Darüber hinaus wird mit Hilfe von Vergleichsauswertungen über die verschiedenen Instandhaltungseinheiten, ein aussagekräftiges Benchmarking generiert, das den zur Optimierung notwendigen Kontinuierlichen Verbesserungsprozess sub-

stantiell unterstützt.

Die inhaltliche Konzeption des WSMIH bietet, je nach individuellem Anforderungsstatus, die Möglichkeit, die verschiedenen Wertschöpfungsmerkmale aufzubereiten und auszuwerten. Dazu gehören die Analyse der internen Wertschöpfung, die Betrachtung der Technischen Verfügbarkeit, das Produktivitätsmanagement, das Performance Management sowie das Vertragsmanagement.

Wertschöpfungsmanagement

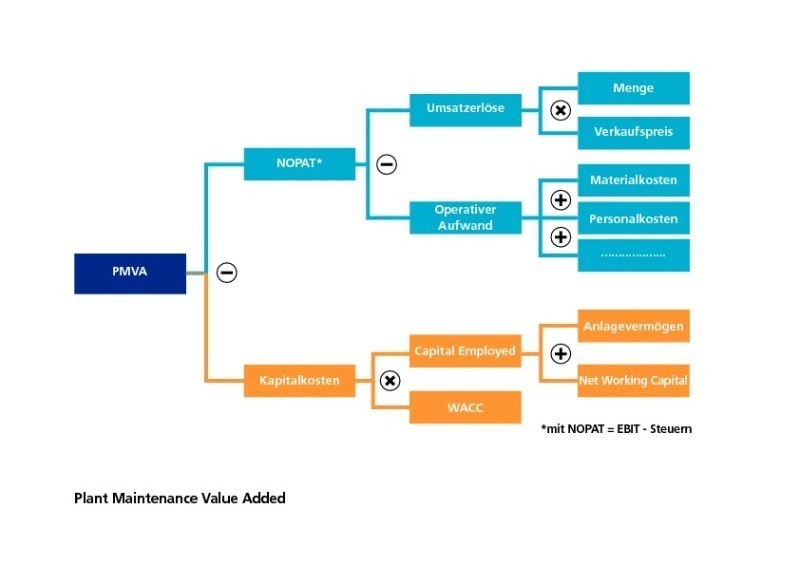

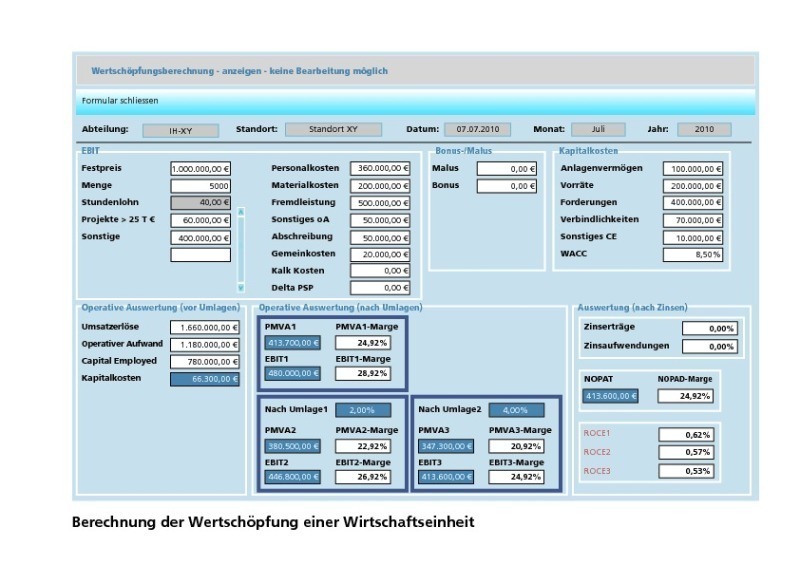

Bei der traditionellen bilanziellen Erfolgsmessung ist diese Messlatte der Jahresüberschuss. Ein positives Ergebnis wird dann erreicht, wenn die Erträge alle Aufwendungen übersteigen. Damit ist jedoch nicht sichergestellt, dass auch eine risikoadäquate Verzinsung für die Eigenkapitalgeber erwirtschaftet wurde, denn die Eigenkapitalkosten im Sinne der Renditeansprüche der Gesellschafter werden in der Bilanz sowie in der Gewinn- und Verlustrechnung nicht erfasst. Genau darauf zielt aber die wertorientierte Erfolgsmessung. Als erfolgreich gilt ein Unternehmen erst dann, wenn es die Renditeansprüche seiner Eigenkapitalgeber genauso erfüllt, wie die Ansprüche der übrigen Stakeholder. Die Eigenkapitalkosten können daher dazu führen, dass ein Unternehmen, trotz „schwarzer Zahlen“ in der Bilanz sowie Gewinn- und Verlustrechnung aus der Sicht der Shareholder Werte vernichtet hat. Daher ist eine Überschussgröße zu ermitteln, die auch die Eigenkapitalkosten einschließt. Eine solche Größe stellt Plant Maintenance Value Added (PMVA) dar (Grafik 2). Der PMVA errechnet sich, indem von einem operativen Ergebnis vor Zinsen, Dividenden, Ausschüttungen und nach Steuern (NOPAT) die Kosten für Eigen- und Fremdkapital abgezogen werden.

Die Kapitalkosten werden durch die Multiplikation des zu verzinsenden Capital Employed mit dem gewichteten Kapitalkostensatz (WACC) ermittelt. Damit stellt der PMVA die Wertschöpfung dar, die durch die Dienstleistung Instandhaltung für das Dienstleistungsunternehmen erwirtschaftet wird (Grafik 3).

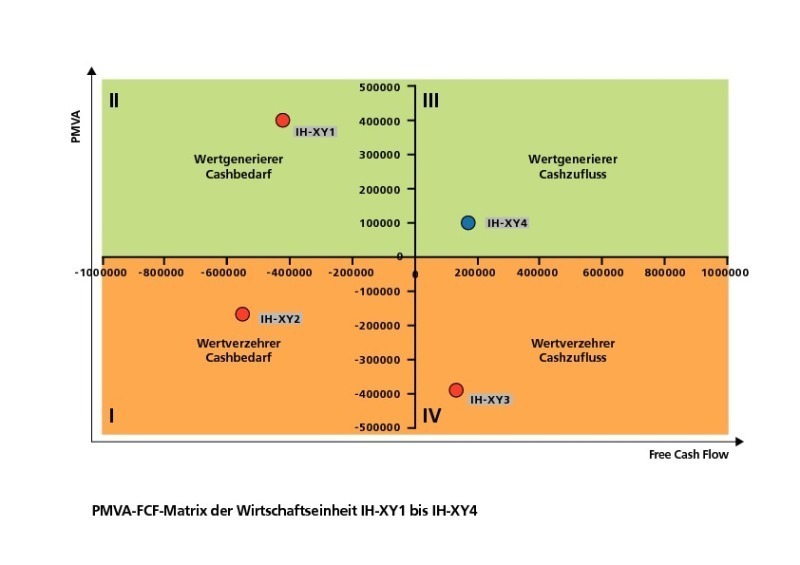

Um eine ausgewogene Bewertungsgrundlage für das Wertschöpfungsmanagement zu schaffen, ist zusätzlich die liquiditätsorientierte Kenngröße Free Cash Flow als Steuerungsinstrument zu berücksichtigen. Einfach ausgedrückt ist der Free Cash Flow (FCF) das Geld auf dem Konto eines Unternehmens, das (derzeit) nicht zur Finanzierung des laufenden Betriebs oder für Investitionen benötigt wird und deshalb zinsbringend angelegt werden kann [1].

Der PMVA und der FCF stellen zwei zentrale Steuerungsgrößen dar, die die in einer Periode geschaffene Wertschöpfung und die zur Verfügung stehende Liquidität eines Unternehmens quantifizieren und deren Wertschöpfungszustand eindeutig definieren (Grafik 4).

Anlagenmanagement

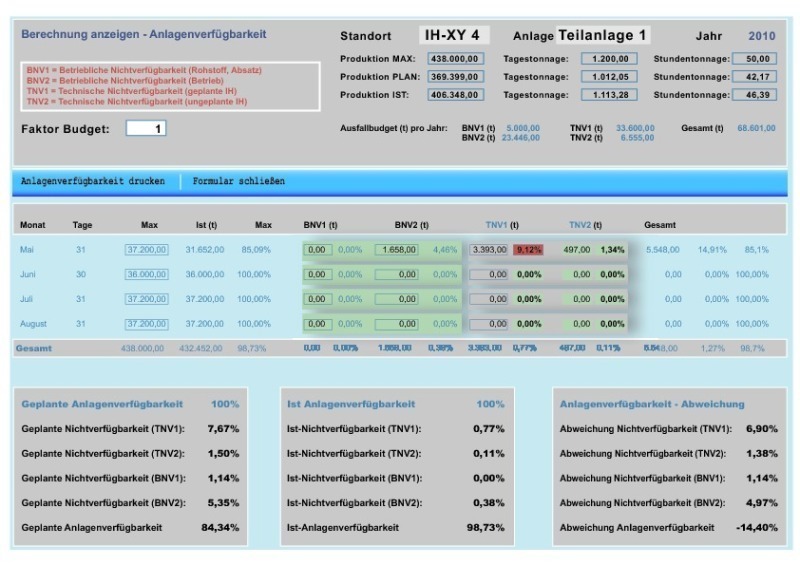

Der branchenübergreifende Aspekt der Kosten für die Bereitstellung, den Einsatz und den Betrieb der Produktionsanlagen steht zunehmend im Fokus der Unternehmen. Mit dem wertorientierten Anlagenmanagement kann eine Kostenreduzierung erzielt werden, indem für die Prozesse die Wert- und Kostentreiber identifiziert, gemessen und beeinflusst werden [2]. Hierzu ist es erforderlich, die Anlagenzustände jederzeit zu kennen, um die Abnutzung zu minimieren, Schäden zu verhindern und frühzeitig zu beheben und so die „Technische Verfügbarkeit“ zu optimieren. Dies setzt allerdings einen zeitnahen Informationsaustausch zwischen Kunde und Dienstleister über die Beanspruchungsverhältnisse und die aufgetretenen Schäden voraus. Dieser ermöglicht, die Werthaltigkeit einer Kunden-Dienstleistungsbeziehung in der Instandhaltung transparent und nachhaltig über die Vertragslaufzeit zu dokumentieren sowie den Wertschöpfungsbeitrag, den das Dienstleistungsunternehmen entlang der Wertschöpfungskette des Kunden generiert, anhand von Zuverlässigkeits- und Verfügbarkeitsanalysen der Produktionsanlagen monetär zu bewerten und explizit auszuweisen.

Um die Wertschöpfungsströme der Produktion von den Wertschöpfungsströmen der Instandhaltung abzugrenzen, wird im WSM-IH die Anlagenverfügbarkeit in eine Betriebliche Nichtverfügbarkeit (BNV) und eine Technische Nichtverfügbarkeit (TNV) unterteilt. Dabei wird zwischen geplanten (TNV1) und ungeplanten (TNV2) vom Dienstleister zu verantwortende Instandsetzungsmaßnahmen sowie Verzögerungen und Wartezeiten aufgrund von Absatzmangel, fehlender Lagerkapazität, Reinigung (BNV1) und systeminternen, eigenbedingten Störungen durch Bedienfehler und mangelhafte Fahrweise (BNV2) auf Kundenseite unterschieden.

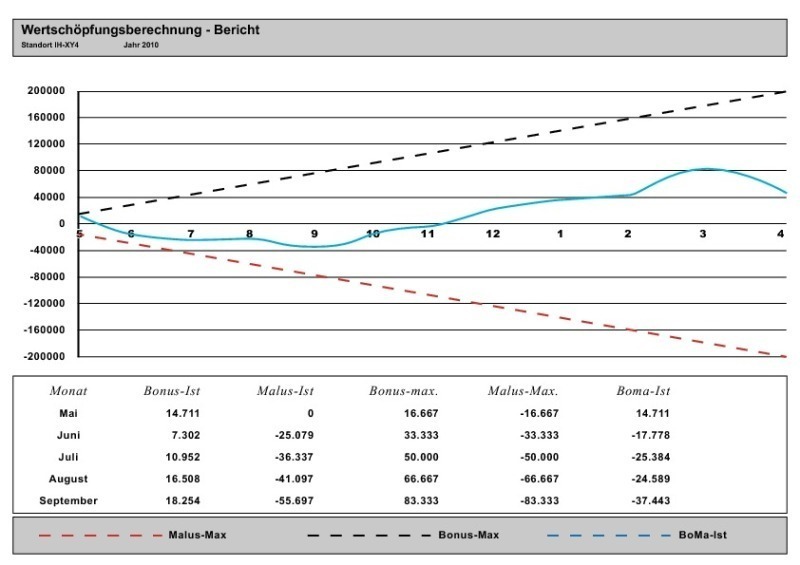

Das dazugehörige Reporting dient der Plan-Ist-Betrachtung der Anlagenverfügbarkeit (Grafik 5) auf der Kundenseite und dem daraus resultierende Bonus-Malus Verlauf (Grafik 6) auf der Dienstleistungsseite.

Nur die Abweichungen der TNV1 und TNV2 sind Bonus bzw. Malus relevant. Eine positive Abweichung zeigt, dass die Dienstleistung Instandhaltung einen Bonus erhält und bei einer negativen Abweichung einen Malus an den Kunden bezahlen muss.

Auch der Kunde kann über die Kennzahlen BNV1 und BNV2 Rückschlüsse auf seine Wertschöpfung ziehen. Dabei bedeutet eine negative Abweichung der Anlagenverfügbarkeit, dass die Produktionsanlage einen höheren Verfügbarkeitsgrad erreicht hat und somit die Möglichkeit bestand mehr Produkte zu produzieren.↓

Fazit

Das WSM-IH gewährleistet durch das permanente Monitoring eine transparente, rückverfolgbare und umfassende Darstellung der Wertschöpfung, die durch die Instandhaltung generiert wird. Die Risiken bezüglich der Kalkulationsdefizite, der Fehlinterpretationsmöglichkeiten, die sich aus den wertschöpfungsorientierten Instandhaltungsverträgen ergeben können sowie die nicht genutzten Wertschöpfungspotenziale werden frühzeitig erkannt und dadurch stark reduziert. Darüber hinaus dient das WSM-IH als Kommunikations- und Kooperationsplattform. Es wird ein ständiger Dialog zwischen dem Kunden und Dienstleister erreicht, der die Zusammenarbeit stärkt, Doppelanalysen und Fehlentwicklungen verhindert und die Grundlage für neue Ideen und Innovationen schafft. Dies führt zu einem signifikanten Imagegewinn und einer Aufwertung der Instandhaltung.

http://www2.uni-siegen.de/merk/,