Kennwerte zur Lebenszykluskostenplanung

Mit der Publikation „BKI Objektdaten: NK1 Nutzungskosten“ sollen die wesentlichen Einflussfaktoren auf die Nutzungskosten anhand von konkreten Bestandsimmobilien erfasst und dokumentiert werden. Darauf aufbauend können so spezifische Nutzungskostenkennwerte für die Lebenszykluskosten- bzw. Nutzungskostenplanung von Immobilien bereitgestellt werden. Die Ergebnisse werden dabei für unterschiedliche Nutzungsarten zusammengestellt, aufbereitet und einem breiten Anwenderkreis für die Lebenszykluskosten- bzw. Nutzungskostenplanung zur Verfügung gestellt. Dieser Beitrag widmet sich der Beschreibung der vorgenommenen Objekterhebungen sowie der Aufbereitung der Daten in Form von Objektdokumentationen.

Kostenkennwerte

Mit der Lebenszykluskostenplanung, wie sie vermehrt nicht nur bei der DGNB-Zertifizierung gefordert ist, steigt die Nachfrage nach differenzierten Investitions- und Nutzungskostenkennwerten. Investitionskostenkennwerte liegen aktuell in vielfältiger Form vor, wobei insbesondere nachvollziehbar dokumentierte Kennwerte konkreter Projekte hervorzuheben sind. Im Gegensatz dazu sind Nutzungskostenkennwerte nur unzureichend vorhanden oder nur als Mittelwerte über eine nicht weiter definierte Stichprobe angegeben. Die Verwendung geeigneter Nutzungskostenkennwerte hängt jedoch bei einer konkreten Ermittlung maßgeblich von den vorliegenden Zusatzinformationen zu diesen Kennwerten, in Form von Beschreibungen, grafischen Darstellungen und dgl., ab.

In der Praxis liegen solche objektspezifischen Angaben (z.B. Nutzungsintensität, Art der Konstruktion, Standard der Technischen Anlagen) oftmals nicht vor, so dass die Übertragung bzw. Interpretation bereitgestellter Nutzungskostenkennwerte auf einen anderen Sachverhalt risikobehaftet ist und der ermittelte Lebenszykluskostenbarwert bzw. Nutzungskostenkennwert als Entscheidungskriterium zwischen verschiedenen Planungsalternativen an Bedeutung verliert. Sowohl bei der öffentlichen Hand als auch bei privaten und institutionellen Investoren gewinnen somit aussagekräftige und einheitlich dokumentierte Nutzungskostenkennwerten zur Wahrnehmung von Steuerungsaufgaben an Bedeutung.

Datenerhebung

Eine wesentliche Aufgabe der Datenerhebung ist es, alle Objekte auf der Grundlage einheitlicher Strukturen zu erfassen. Dies betrifft sowohl die Nutzungskosten als auch deren Einflussfaktoren wie bspw. objektspezifische Eigenschaften und Planungskennwerte. Die Nutzungskosten werden nach der DIN 18960 (2008) mindestens für die Kostengruppen der zweiten Ebene einheitlich zusammengestellt (siehe Tabelle 1). Die Umschlüsselung der Kostenarten auf die Nutzungskostengliederung der DIN 18960 (2008) erfolgt mit Hilfe einer Kreuztabelle.

Die objektspezifischen Eigenschaften (wie Flächenangaben, Nutzungsstandards, Service Levels usw.) werden mit Hilfe eines Erhebungsbogens einheitlich aufgenommen. Der Erhebungsbogen umfasst insbesondere immobilien- und nutzungsbezogene Parameter, die während eines Ortstermins zusammengetragen werden. Ein Auszug der betrachteten Messgrößen zur Erfassung der Nutzungsart ist exemplarisch in der Tabelle 2

wiedergegeben. Im Rahmen der dargestellten Erhebung von Schul- und Sportanlagen werden u.a. die Nutzungsdauer (h/Jahr), die absolute Anzahl Schüler sowie der Leerstandsflächenanteil beispielsweise als Indikatoren für die Nutzungsintensität von Schul- und Sportanlagen herangezogen. Die Art der Nutzung wird anhand der Schulart, ermittelter Planungskennwerte sowie

in Bezug auf die absolute Anzahl

spezifischer Raumgruppen oder EDV-Arbeitsplätzen dokumentiert.

Objektdokumentationen

Die Originaldaten des Eigentümers bzw. des Gebäudemanagers bilden die Basis für die Dokumentation konkreter, bewirtschafteter Bestandsimmobilien. In Form von Objektdokumentationen werden differenzierte Nutzungskostenkennwerte für die zweite Gliederungsebene der DIN 18960 (2008) bereitgestellt und zusammen mit objekt- und nutzungsbezogenen Angaben einheitlich aufbereitet. Die Publikation der Ergebnisse aus den Objekterhebungen verfolgt hierbei insbesondere die folgenden Ziele:

Bereitstellung von Kennwerten für die Nutzungskosten- bzw. Lebenszykluskostenplanung in frühen Planungsphasen (u.a. zur Beurteilung der Vorteilhaftigkeit alternativer Investitionen oder für Kostenprognosen)

Bereitstellung von Kennwerten für ein externes Benchmarking während der Nutzungsphase (u.a. Nutzungskosten-, Verbrauchs- und Flächenbenchmarking)...

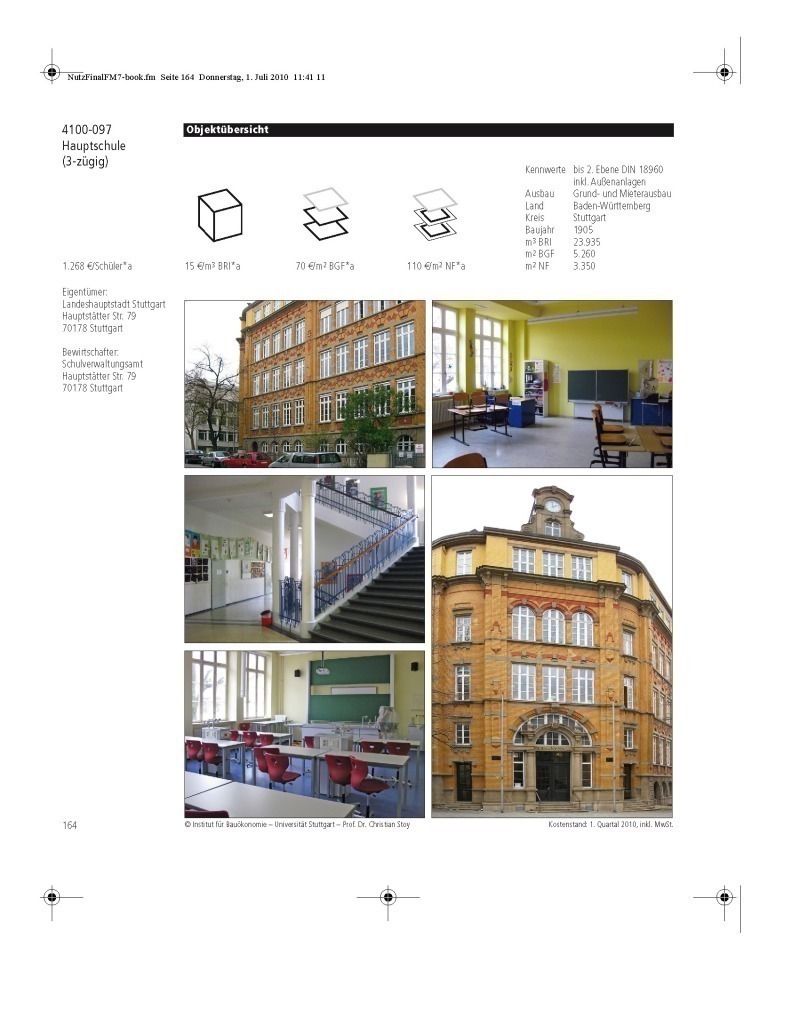

Auf der ersten Seite einer Objektdokumentation werden die Eckdaten zur Immobilie (u.a. Gebäudeart, Baujahr, Standort), seinem Eigentümer und Bewirtschafter sowie Abbildungen zum Objekt zusammengestellt (siehe Bild1). Die ausgewiesenen Kostenkennwerte beziehen sich auf die Betriebs- und Instandsetzungskosten (KG 300+400 nach DIN 18960, Kostenstand 1. Quartal 2010, inkl. MwSt.).

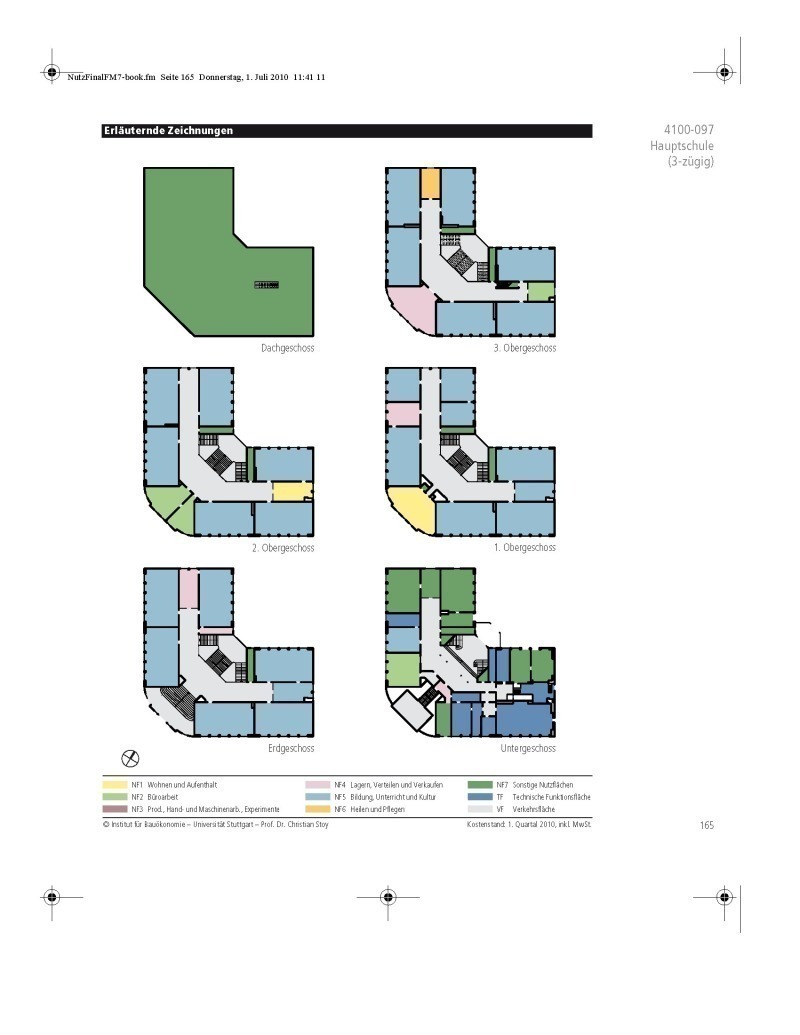

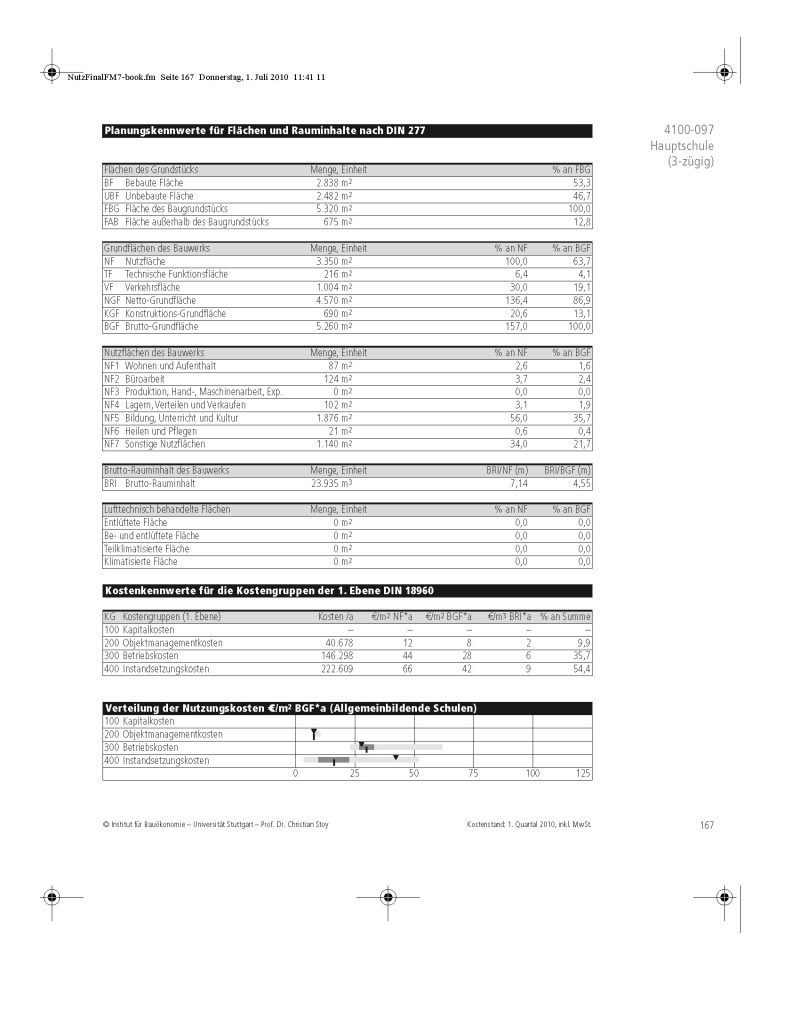

Anhand der nachfolgenden Planunterlagen werden zum einen die Nutzflächen des Bauwerks nach DIN 277 (2005) visualisiert (siehe Bild 2). Darüber hinaus erschließen sich anhand der Planunterlagen weitere bauwerksbezogene Eigenschaften wie beispielsweise Angaben zur Grundrisstypologie, zur Art der Gebäudeerschießung oder zur Nischen- und Stützenfreiheit, anhand derer die Vergleichbarkeit vorliegender Nutzungskostenkennwerte überprüft werden kann.

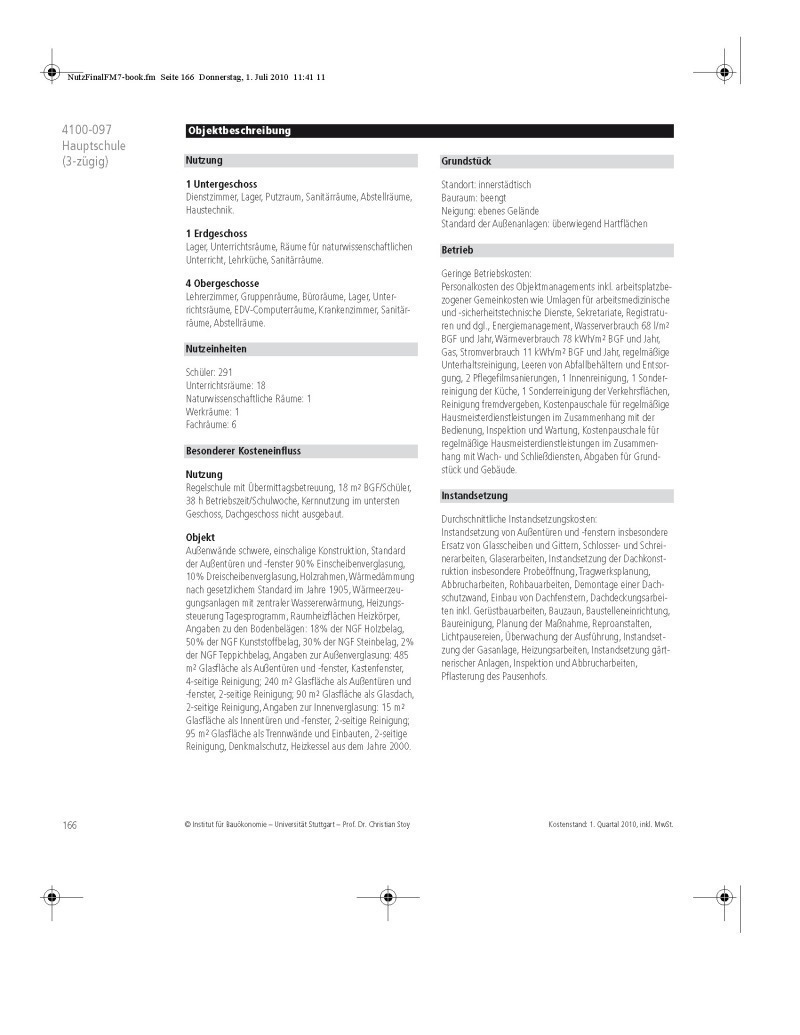

Die Objektbeschreibung (siehe Tabelle 3) umfasst detaillierte Informationen zur Objektnutzung (u.a. Betriebsdauer/Schultag, Anzahl der Nutzeinheiten wie Schüler, Klassenräume) und zum Grundstück. Eine Zusammenfassung der textlichen Beschreibungen zu den Kostenkennwerten wird für die beiden Bereiche Betrieb und Instandsetzung gesondert ausgewiesen.

Die erhobenen Planungskennwerte zum Grundstück sowie zu den Flächen und Rauminhalten werden tabellarisch zusammengestellt (siehe Tabelle 4). Ein Planungskennwert im Sinne dieser Veröffentlichung ist ein Wert, der das Verhältnis ausgewiesener Flächen und Rauminhalte zur Fläche des Baugrundstücks (FBG) bzw. zur Brutto-Grundfläche (BGF) und zur Nutzfläche (NF) nach DIN 277 (2005) darstellt, angegeben als Prozentwert oder als Faktor (Mengenverhältnis). Ergänzend zu den Mengenkennwerten wird eine Übersicht zur Verteilung der Gesamtkosten sowie deren Kostenanteile für die erste Ebene geliefert.

Das Buch „BKI Objektdaten: NK1 Nutzungskosten“ zeigt erstmals 40 Bestandsimmobilien, wobei insbesondere die zusätzlichen Ausführungen zur Immobilie, seiner Nutzung und Bewirtschaftung die praktische Anwendbarkeit der bereitgestellten Kennwerte bei einer konkreten Kostenermittlung erhöhen. Anhand der detaillierten Dokumentationen kann der Planer repräsentative Vergleichsobjekte ermitteln und bereitgestellte Kennwerte für die Ermittlung in frühen Planungsphasen übernehmen. Darüber hinaus können die dokumentierten Objekte für ein externes Kosten-, Verbrauchs- und Flächenbenchmarking herangezogen werden. Die Ausführungen zur Gebäudenutzung ermöglichen es, spezifische Nutzungskostenkennwerte (u.a. für die Bezugsgrößen Schüler, Stunde Betriebszeit, Klassenraum oder Stellplatz) für einzelne Nutzungskostengruppen (u.a. Versorgung, Entsorgung, Reinigung und Pflege von Gebäuden) zu bilden.

Auf der Grundlage der vorliegenden Objektdokumentationen erfolgen zukünftig am Institut für Bauökonomie der Universität Stuttgart die ersten statistischen Auswertungen, als Grundlage weiterer Publikationen auf der Gebäudeartenebene und zur Standardisierung der Lebenszyklus- und Nutzungskostenplanung. Darüber hinaus wird aber bereits heute der Stichprobenumfang vergrößert, indem weitere Objekte erhoben und dokumentiert werden.

Stoy, C., Beusker, E. (2010) BKI Objektdaten: NK1 Nutzungskosten, BKI Baukosteninformationszentrum Deutscher Architektenkammern, Stuttgart, ISBN 978-3-941679-14-6