Nutzungskosten: DIN 18960-2008

Im Februar 2008 erschien die überarbeitete Form der DIN 18960 – Nutzungskosten im Hochbau. Durch Ergänzungen entspricht sie nun einem vollumfänglichen Controllingkonzept (Nutzungskostenvorgabe, -ermittlung, -kontrolle und -steuerung), das dem Bauherrn eine kostengesicherte Nutzungskostenplanung ermöglicht.

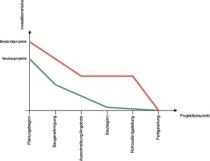

Somit liegt eine ökonomisch und ökologisch wichtige, normierte Grundlage für einen nachhaltigen Planungsprozess vor, die ein konsequentes Controlling der Nutzungskosten über die Planungs-, Bau- und Nutzungsphase bis zum Rückbau bietet. Gleichzeitig setzt die DIN 18960 ein Systemkonzept um, mit dem die Ursachen von Mehrkosten herausgearbeitet werden können, wenn entsprechende quantitative Berechnungsmodelle angewendet werden.

Änderung und Ergänzung

der Begriffe

Die Norm führt folgende Begriffe neu ein:

Nutzungskostenvorgabe,

Nutzungskostenermittlung,

Nutzungskostenkontrolle,

...