Risiken in der Baukostenplanung

Baumaßnahmen gelten nicht grundlos als risikobehaftete Investition. Neben Kostenüberschreitungen bei Großprojekten, die öffentlichkeitswirksam diskutiert werden, sind es vor allem die eher alltäglichen Projekte, bei denen Kostenüberschreitungen sehr schnell zu einer Unwirtschaftlichkeit des gesamten Projektes führen können.

Ein Grundproblem besteht darin, dass sich die finanziellen Rahmenbedingungen ab dem Zeitpunkt der Investitionsentscheidung noch vor dem eigentlich Beginn des Projektes und der prozessbezogenen Reduzierung von Kostenrisiken durch die Fortschreibung der Planung und der hinterlegten Kosten stark verändern können. Erste Entwurfsideen mit groben Kostenschätzungen auf Basis der Nutzfläche (NF), der Brutto-Grundfläche (BGF) oder des Bruttorauminhalts (BRI) haben keinen Bezug zu den Bauelementen als eigentliche Kostenverursacher.

Betrachtet man die derzeit gültige Fassung der DIN 276-1, so findet man hier seit ihrer Novellierung im Jahr 2006 unter 3.3.9 die folgenden Maßgaben zum Umgang mit Kostenrisiken: „In Kostenermittlungen sollten vorhersehbare Kostenrisiken nach ihrer Art, ihrem Umfang und ihrer Eintrittswahrscheinlichkeit benannt werden. Es sollten geeignete Maßnahmen zur Reduzierung, Vermeidung, Überwälzung und Steuerung von Kostenrisiken aufgezeigt werden.“ DIN 276-1:2008-12

Grundsätzlich ist diese tiefe Verankerung der Risikoanalyse, -bewertung

und -steuerung innerhalb aller Kostenermittlungsstufen der DIN 276 der richtige Ansatz zur Steigerung der Finanzierungssicherheit eines jeden Bauprojektes. Die erhöhten Anforderungen an die Einhaltung von Budgets und Kostenlimits stellen für den Bauherrn eine deutliche Verbesserung im Sinne des Verbraucherschutzes dar. Man muss jedoch die berechtigte Frage stellen, wie diese Vorgaben in der Planungspraxis umzusetzen sind. Planungsbüros sind schlichtweg überfordert, wenn sie vorhersehbare Risiken umfassend nach Art, Kostenauswirkung und Eintrittswahrscheinlichkeit bewerten sollen. Es gibt auf Grund der Individualität jedes Bauprojektes (Form, Qualität, Ort, Rahmenbedingungen, Planungs- und Baubeteiligte) kaum Möglichkeiten der statistischen Erfassungen von Einzelrisiken und deren Ursachen. Dies hat zur Folge, dass diese sinnvolle Anforderung der DIN 276 in weiten Teilen nicht zur Anwendung kommt. Zu Projektbeginn bedarf es daher einer aktiven Erörterung zwischen fachlichen Auftraggebern wie Wohnungsbaugesellschaften und den beauftragten Planern, die Kriterien und die Vorgehensweisen der Risikobewertung und -verfolgung festzulegen.

Nachhaltiges Risikomanagement

Es ist klar, dass eine ausschließliche Übertragung der Risiken auf Dritte (Bauunternehmen, Planer, Versicherungen) AGB-rechtlich in der Regel nicht umsetzbar ist und daher nicht das Ziel eines nachhaltigen Risikomanagements sein kann. Vertraglich Planern ein umfassendes Risikomanagement mit Haftungsfolgen aufzuoktroyieren, führt in der Regel zur überzogenen Abbildung des „worst-case“-Szenarios aller möglichen Projektrisiken, welches Projekte in der Regel eher verhindern als absichern würde. Bei festgelegten Qualitäten und Quantitäten eines Neubauprojekts, die sich aus der Fortschreibung und Weiterentwicklung des bauaufsichtlich genehmigten Entwurfs bis hin zur umgesetzten Ausführungsplanung ergeben, lassen sich die Baukosten detailliert planen und daher relativ präzise benennen. Eine Grundvoraussetzung ist hierbei die bauelemente- bzw. gewerkebezogene Darstellung der einzelnen Kostenverursacher mit hinterlegten Kosten und Massen, z.B. m2 Estrich, m2 Fliesen, m2 Teppich etc.

Da eine Kostenberechnung immer eine Voraussage zukünftiger Angebotspreise ist, ergeben sich Kostenrisiken aus allgemeinen Marktrisiken und Konjunkturschwankungen, durch die sich Preise von Baustoffen, Bauprodukten oder Bauleistungen teils stark verändern können. Weitere Kostenrisiken ergeben sich auch aus der Modifikation bereits abgeschlossener Bauverträge, da dies bei Änderungen oder Anpassungen in der Regel eine Teilvergütung der beauftragten aber nicht ausgeführten Leistungen zur Folge hat. Eine Insolvenz beteiligter Firmen oder Planungsbüros wird ebenfalls Mehrkosten nach sich tragen. Die Quantitäten auszuführender Leistungen variieren in der Regel nur in gewissen Schwankungsbreiten. Einen weitaus größeren Kosteneinfluss kann die nachträgliche Änderung bzw. späte Festlegung der Qualitäten bedeuten. Die transparente Kommunikation der zugrunde

gelegten Qualitäten zwischen Bauherrn und Architekt ist hierbei von großer Bedeutung. Ein weiterer wesentlicher Risikobereich entsteht bei hohem Termindruck durch die Parallelität von Planung und Ausführung, wenn die konstruktiv-technische Ausführungsplanung noch gar nicht in sich abgeschlossen ist. So kann z.B. die fehlende Dimensionierung und Planung von haustechnischen Versorgungstrassen immense Kosten zur Folge haben und im Neubau aufwendige Anpassarbeiten wie beim Bauen im Bestand mit sich bringen.

Beim Bauen im Bestand erweitern sich die zuvor benannten Risikobereiche auf die Probleme, die sich aus der bestehenden Gebäudesubstanz selbst ergeben.

Hierzu gehören z.B.:

nicht mehr gewährleistete Statik

nicht mehr gebrauchsfähige Haustechnik

Kontamination mit Schadstoffen

Bauphysikalische Probleme (Wärmeschutz, Feuchteschäden)

Brandschutz

Keine Kompatibilität mit neuer Funktion (Fluchtwege, Treppengeometrien, Lastanforderungen, Belichtung etc.)

Wegfall des Bestandsschutzes

Fehlendes oder nicht mit der Realität übereinstimmendes Planmaterial

Allgemein zu große Maßtoleranzen.

Bei Bestandsprojekten ist es wichtig, bereits vor der endgültigen Investitionsentscheidung des Auftraggebers zumindest essentielle Risiken, die ein Projekt zum Scheitern bringen könnten, bestmöglich einzugrenzen. Hierbei müssen Sorgfaltskosten (Sachverständige, Untersuchungen) gegen mögliche Schadenskosten abgewogen werden. Selbst mit umfassenden und kostspieligen Voruntersuchungen lassen sich Risiken im Bestand nur bedingt eingrenzen. Frühere Eingriffe in den Bestand (Änderungen der Tragstruktur in einer Decke, verschlossene Hohlräume etc.), die vor Ort und in den vorhandenen Planunterlagen nicht erkennbar waren, können stichprobenhaft untersucht, aber mit Gewissheit erst während der Baumaßnahme ausgeschlossen werden.

Risiken im Projektverlauf

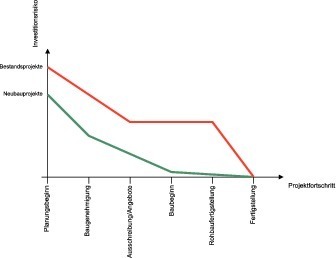

Hohe Risiken sind auf Grund der Planungsungenauigkeit generell zu Projektbeginn vorhanden. Beim Neubau reduzieren sich diese stetig im Planungs- und Bauprozess. Im Bestand können viele Risiken erst in der Phase des Abbruchs bzw. des Rohbaus final geklärt werden, da dort die Eingriffe in den Bestand erst vorgenommen werden und auch erst dann eine Aussage zum Zustand der bleibenden und zu bearbeitenden Bauteile getätigt werden kann (siehe Grafik 1). Beispielhaft lässt sich zwar in einem Bestandsobjekt die Tragfähigkeit der Putzflächen vor Entfernen der Tapeten durch Proben an typischen Stellen abschätzen – die tatsächliche Menge des nicht mehr tragfähigen Putzes ist jedoch erst im Zuge der Baumaßnahmen erkennbar, wenn die Tapeten vollständig entfernt werden.

Gesamtkostenprognose durch stetige Kostenfortschreibung

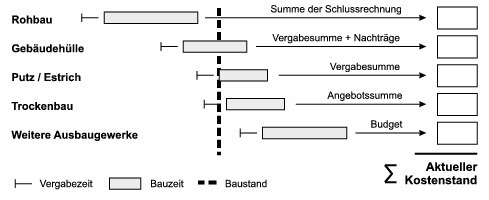

Wesentlich ist die kontinuierliche Fortschreibung der Kosten und der noch zu berücksichtigen Risiken, so dass im Prozess das abnehmende Risikovolumen in Korrelation zu den noch möglichen Steuerungseingriffen bewertet werden kann. Zu jedem Projektzeitpunkt sollte deswegen der jeweilige Kostenstand des Gesamtprojekts bekannt sein. Eine Kostenverfolgung im Bauprozess ist schematisch in Grafik 2 dargestellt. Der jeweils aktuelle Kostenstand eines Projekts kann sich sowohl aus schlussgerechneten Auftragssummen, Abschlagsrechnungen, genehmigten Nachträgen wie auch aus Budgets von noch nicht vergebenen Leistungen zusammensetzen. Weiterhin können prognostizierte Kostenänderungen mit aufgeführt werden. Kostenänderungen können zu erwartende oder bereits genehmigte Nachträge oder z.B. auch Mehr- oder Mindermengen der abgerechneten Leistungspositionen sein. Somit kann man während des gesamten Ausführungszeitraums eine relativ realitätsnahe Gesamtkostenprognose abbilden.

Risikobudgets und modulare Kostenplanung

Besonders bei einem sehr begrenzten Gesamtbudget können Kostenänderungen den Projekterfolg massiv gefährden. Der Bauherr sollte bei der Finanzierungsplanung in jedem Fall entsprechende Risikobudgets berücksichtigen. Die einzelnen Risikobudgets sollten je nach Eintrittswahrscheinlichkeit am besten gewerkeweise ausgewiesen werden, um die Nachverfolgung im Bauprozess zu erleichtern. Für eine Gesamterfassung des Gesamtrisikobudgets sollte in jedem Fall eine qualifizierte Risikobewertung durchgeführt werden. Hierbei können sich die Schadenskosten aus der Eintrittswahrscheinlichkeit der jeweiligen Einzelrisiken ergeben, die dann

jedoch in Anlehnung an das „value at risk“-Verfahren weiter zu einem Gesamtrisikobudget zusammengefasst werden.

Auftraggeber und Planer sollten gemeinsam Module identifizieren, die als Puffer für unvorhergesehene und deutliche Kostenveränderungen dienen könnten. In der Regel handelt es sich hierbei um Ausbauqualitäten von Vergabeeinheiten, die erst später im Bauprozess vergeben werden (etwa Bodenbeläge aller Art, Außenanlagen o.Ä.). Über eine Änderung von Oberflächenanforderungen (Q2 bis Q4) oder Materialien (unterschiedliche Werksteine) lassen sich leichte Kostenerhöhungen wieder auffangen (siehe Tabelle 1). Grundvoraussetzung ist dabei immer das Einverständnis des Bauherrn, die Kostenrelevanz der gewählten Bauelemente und natürlich die noch nicht

erfolgte Vergabe der Leistung.

Bei zu erwartenden oder bereits festgestellten erheblichen Kostenänderungen müssen steuernde Maßnahmen ergriffen werden. Eine wesentliche Kernkompetenz des Risikomanagements ist hierbei deutlich beim Objektplaner bzw. Architekten zu sehen. Dieser kann durch die Implementierung eines Risikomanagements in den Planungsprozess bei eintretenden Risiken technische oder gestalterische Lösungsvorschläge zur Kompensation vorschlagen. Diese Lösungsvorschläge sollten natürlich mit

einer modularen Kostenplanung

kongruent sein.

Es lässt sich in jedem Fall festhalten, dass bei mangelnder Aufklärung bezüglich der Kostenrisiken bei eintretenden Kostenänderungen Misstrauen gegenüber dem Planer entsteht. Einzig allein die transparente und fachlich fundierte Diskussion über mögliche Projektrisiken zwischen Auftraggeber und Auftragnehmer kann zielführend sein und Vertrauen schaffen. Bereits die bloße Auflistung vorhersehbarer Risiken wird beim Auftraggeber bzw. Bauherrn ein entsprechendes Problembewusstsein generieren und macht auch deutlich, dass jede Baukostenplanung natürliche Schwankungsbreiten beinhaltet. Die Planer und Architekten sollten sich jedoch vorab wie dargestellt durch die Bereitstellung von Problemlösungen und alternativen Handlungsmöglichkeiten in der Kostensteuerung von reinem Pessimismus abgrenzen, da dies ebenso Misstrauen schaffen würde.Im Rahmen der Position als Sachwalter des Bauherrn müssen Architekten und Planer zukünftig das in der DIN 276 geforderte Risikomanagement in die Baukostenplanung bzw. Bauplanung integrieren, um mögliche Haftungsrisiken auszuschließen.

Für den Erfolg ist wesentlich, dass der Planer über entsprechende Kompetenzen und Erfahrungswerte in der Kostenplanung und im Risikomanagement verfügt, da seine fachliche Bewertung von Einzelsachverhalten ausschlaggebend für die zielgerichtete Projektbearbeitung ist und bei Fehlleistungen gravierende und teils von Auftraggeberseite nur schwer erkennbare Kostenfolgen haben kann. Da bei gründlicher Bearbeitung dieses Themenfeldes nicht unerhebliche Arbeitsaufwendungen des Objektplaners entstehen können, sollte das Kosten- und Risikomanagement bei Projektbeginn inhaltlich abgestimmt und von der Leistungs- wie Vergütungsseite auch vertraglich explizit geregelt werden.

Es gibt auf Grund der Individualität jedes Bauprojektes (Form, Qualität, Ort, Rahmenbedingungen, Planungs- und Baubeteiligte) kaum Möglichkeiten der statistischen Erfassungen von Einzelrisiken und deren Ursachen.

Bei Bestandsprojekten ist es wichtig, bereits vor der endgültigen Investitionsentscheidung des Auftraggebers zumindest essentielle Risiken, die ein Projekt zum Scheitern bringen könnten, bestmöglich einzugrenzen.