Baukostencontrolling im Facility Management

Die Finanzierung für den Neubau und den Unterhalt von Immobilien wird immer schwieriger. Ein wesentlicher Grund sind die gewohnten

Erfahrungen mit Baukostenüberschreitungen bzw. mit undurchsichtigen Baubuchhaltungen und Mängeln in der Abrechnung. Mit einem auf der Baubuchhaltung basierenden Baukostencontrolling werden die Investitionsmaßnahmen in ihren betriebswirtschaftlichen Aspekten wie Budgetierung, Wirtschaftlichkeitsanalyse, Vertragswesen, Nachtragsmanagement bis zu Kosten- und Finanzierungsnachweisen begleitet.

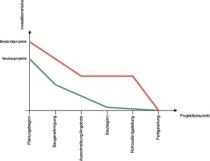

Die Kostenplanung nach DIN 276 gehört zum Leistungsbild des

Architekten. Warum führen dennoch

erfahrene Projektsteuerer, Bauherrenvertreter und Investoren eine parallele Baubuchhaltung? Die Kostenschätzung und Kostenberechnung nach DIN 276 stellen in der Regel noch kein ausreichend professionelles Budget aus Sicht des Bauherrn dar.

Erst mit den Ausschreibungsergebnissen wird ein Detaillierungsgrad erreicht, der qualifizierte Werte auf Vertragsebene liefert. Bis dahin sind bereits wichtige Entscheidungen getroffen und erhebliche Kosten angefallen. Auch führen nur wenige Architekten begleitend zur Ausführung der Maßnahme ein nachvollziehbares Änderungs- und Nachtragsmanagement. So werden erst mit dem Vorliegen der Schlussrechnungen die tatsächlichen Baukosten auf Grundlage der verbrauchten Mengen verifiziert. Die Kostenfeststellung nach DIN 276 über die tatsächlichen Baukosten

erfolgt oft gar nicht oder lange nach

Abschluss der Maßnahme.

Fast tägliche Berichte von Kostenüberschreitungen in der Presse zeugen davon, dass diese Form der Kostenplanung nicht ausreichend ist. Es liegt somit im ureigensten finanziellen Interesse des Bauherrn selbst ein Baukostencontrolling auf Grundlage der Verträge und Baubuchhaltung durchzuführen oder

einen Bauherrenvertreter oder Projektsteuerer hiermit zu beauftragen. Aber auch immer mehr verantwortungsbewusste Architekten erkennen den Nutzen eines Baukostencontrollings und bieten dieses ihren Auftraggebern als Dienstleistung an.

Die Methodik des Baukostencontrollings

Grundlage für ein Baukostencontrolling ist ein Budgetierungsplan. Dieser Budgetierungsplan kann eine Liste von Budgetpositionen sein oder hierarchisch in einer Baumform in Budgetpositionen und Summenpositionen gegliedert sein. Die Gliederung ist sehr stark abhängig vom Umfang der Maßnahme. Um den Neubau eines Krankenhauses transparent zu steuern, benötigt man einen

wesentlich differenzierteren Budgetplan wie für das Ersetzen der Heizungsanlage in einem kleineren Verwaltungsgebäude.

Der Budgetierungsplan kann zum Beispiel an die DIN 276 angelehnt sein. Es ist dann jedoch zu empfehlen, die Kostengruppen 3 und 4 nach Gewerken zu gliedern. In dem System „wiko Baukostencontrolling“ können beispielsweise beliebige Vorlagen für typische Budgetpläne hinterlegt werden.

Für eine neue Maßnahme kann nun ein völlig individueller Budgetplan aufgestellt oder eine Vorlage ausgewählt sowie ergänzt und angepasst werden.

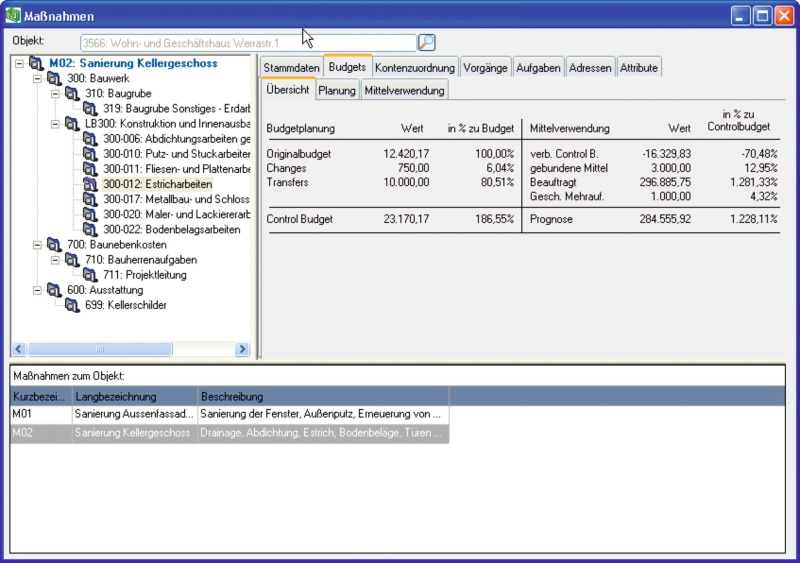

Für jede Budgetposition kann nun die Budgetplanung abgebildet und die Mittelverwendung gegenübergestellt werden. Im Register Übersicht der Budgetplanung wird als erster Wert das aktuell festgelegte „Originalbudget“ für die Budgetposition ausgewiesen. Dieses Budget wird nun durch „Changes“, nämlich genehmigte Budgetänderungen und Transfers, nämlich Budgetverschiebungen zwischen verschiedenen Budgetpositionen, zum aktuell festgehaltenen „Control Budget“ fortgeschrieben.

In der Mittelverwendung wird dokumentiert, welche Mittel innerhalb der Budgetposition bereits fest gebunden sind. Dies kann zum Beispiel der bereits feststehende Kaufpreis des Grundstücks sein.

Weiter wird ausgewiesen, welche Mittel bereits in Form von Bestellungen, Rechnungen und Werkverträgen beauftragt sind. Zu jedem Geschäftsvorfall kann festgehalten werden, welcher Budgetanteil bei der Mittelplanung für diesen ursprünglich geplant war. So können das verbleibende Control Budget und Budgetänderungen während der Vergabe ausgewiesen werden.

Weiter kann der Projektverantwortliche bereits absehbare Mehraufwendungen einstellen, die bei den gebundenen bzw. beauftragten Mitteln noch nicht berücksichtigt sind. Durch Addition aller Mittelverwendungen steht eine stets aktuelle Kostenprognose zur Verfügung.

Im Register „Mittelplanung“ können alle Eintragungen und Veränderungen des Originalbudgets, der Changes und der Transfers angelegt werden. Jeder Wert ist in der Historie und seinen Veränderungen aufgelistet und dokumentiert.

Im Register „Mittelverwendung“ können Bestellungen und Eingangsrechnungen erfasst und Werkverträge angelegt und verwaltet werden. Weiter können die einzelnen Vorgänge erfasst werden, welche nach Einschätzung des Projektleiters zu Mehrkosten führen. Damit sind auch hier alle Geschäftsvorfälle dokumentiert, die zu einem Verbrauch von Mitteln führen.

Integration von Werkverträgen

Hinter jeder Budgetposition können beliebig viele Werkverträge angelegt

und verwaltet werden.

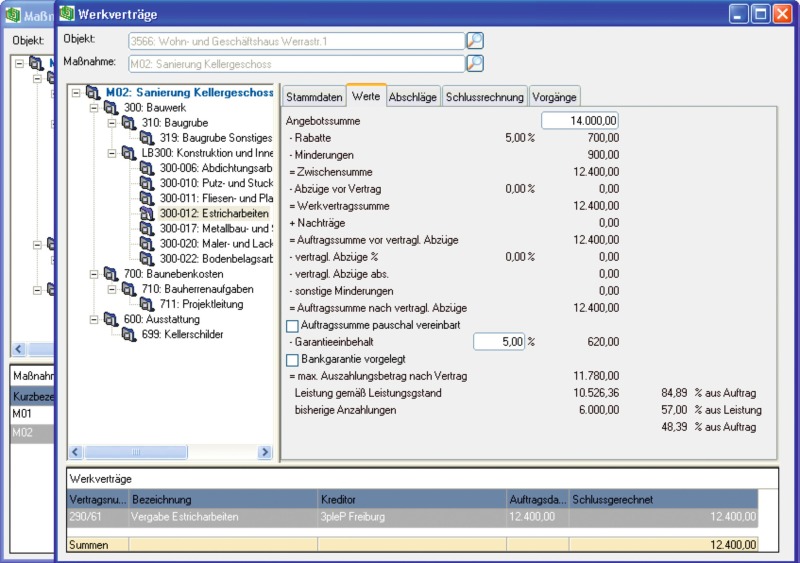

In der Vertragsübersicht wird die Angebotssumme dokumentiert und durch Ausweis aller Rabatte, Minderungen und Abzüge die vor Vertragsschluss vereinbart werden zur Werkvertragssumme fortgeschrieben. Beliebig viele Nachträge schreiben die Auftragssumme fort.

Beliebige vertragliche Abzüge, zum Beispiel für Baustrom, Bauwasser, Bauswesenversicherung oder auch schadensbedingte Minderungen führen zur aktuellen Auftragssumme nach Abzügen.↓

Unter Berücksichtigung von Garantien oder Bankbürgschaften wird der maximale Auszahlungsbetrag ausgewiesen. Der bereits erbrachten Leistung werden die bereits freigegebenen Anzahlungen gegenübergestellt.

In den Registern „Abschläge“ und „Schlussrechnung“ werden die Anzahlungen und Rechnungen des Werkvertrags als Teil der Baubuchhaltung erfasst und freigegeben.

Integration von Bestellungen

und Rechnungen

Zu jeder Budgetposition können beliebige Bestellungen angelegt werden, denen kein Werkvertrag zugrunde liegt. Auch hierzu können Anzahlungen und Rechnungen erfasst freigegeben werden.

In diesem Modul wird ausgewiesen, welche Eingangsrechnungen, Anzahlungen und Schlussrechnungen freigegeben sind und inwieweit diese bereits bezahlt sind. Zahlungsstand und die Offenen Posten zur gesamten Maßnahme werden transparent aufgeführt, die Zahlungen können direkt hier manuell erfasst oder über eine Schnittstelle aus Vorsystemen wie zum Beispiel der Finanzbuchhaltung übernommen werden.

Zu einer Maßnahme können beliebig viele Kontenpläne, zum Beispiel für

Kostennachweise oder auch Wirtschaftlichkeitsberechnungen hinterlegt werden. So können die Kosten zum Beispiel sowohl DIN 276, als auch nach Eigentümerverhältnissen oder verschiedenen Nutzungsarten wie Wohnen, Gewerbe und Verkaufsflächen geplant und ausgewiesen werden.

Kontenpläne können bereits in den Budgetplanvorlagen Budgetplänen zugeordnet werden. So können Standards, wie beispielsweise die Zuordnung einer Budgetposition zu einer Kostenposition nach DIN 276, bereits vordefiniert und einfach für neue Maßnahmen übernommen werden. Auch Verteilregelungen, wie etwa die Schlüsselung nach Teilungserklärung oder nach Anzahl der Einheiten können vordefiniert werden.

Für die Budgetpositionen können so Kontierungsregeln auf die verschiedenen Kontenpläne festgelegt werden. Diese werden für die einzelnen Geschäftsvorfälle soweit angewandt, wie nicht für eine Bestellung, einen Werkvertrag, einen Nachtrag innerhalb eines Werkvertrages etc. eine abweichende Kontierung bei der Buchung vorgenommen wird.

Mit dieser Methodik ist sichergestellt, dass zum Beispiel der gesamte Werkvertrag für Estricharbeiten nach Flächen aufgeteilt wird, der Nachtrag für durch eine Fußbodenheizung notwendige Mehrarbeiten aber nur einem Eigentümer zugerechnet wird.

Die Konten eines Kontenplanes können nach verschiedenen Kriterien verdichtet werden. Zum Beispiel Wohneinheiten nach Eigentümern, oder nach selbstgenutzten und vermieteten Einheiten.

Zu einer Maßnahme können nach unterschiedlichen Kriterien Kennziffern und Statistiken erstellt werden. So können zum Beispiel unterschiedliche Nutzungsvarianten auf ihre Wirtschaftlichkeit geprüft werden. Auch hier werden die Kontenpläne genutzt. Innerhalb eines Kontenplanes können verschiedene Varianten angelegt werden, wie die Konten zu Kontenarten zusammengefasst werden. Erlöse und Kosten können pro Kostenart ausgewiesen und in Bezug zu einer Messgröße, wie zum Beispiel der Nutzfläche oder Rauminhalten gebracht werden.

Für die Abbildung eines „Bauträgermodells“ können für eine Maßnahme auch Einzahlungen verwaltet werden. Einer Kontierung nach Eigentümern, können deren Zahlungen erfasst und dem Stand der Baukostengegenüber gestellt werden.

Fazit

Das Baukostencontrolling stellt ein leistungsfähiges Werkzeug zur Steuerung der Baukosten nach betriebswirtschaftlichen Gesichtspunkten dar.

Unabhängig von oder ergänzend zur „technischen Kostenplanung“ können aller Maßnahmen transparent abgebildet sowie Wirtschaftlichkeitsberechnungen und Kostennachweise erstellt werden. Schnittstellen zu Fremd- und Vorsystemen können ebenfalls zur Verfügung gestellt werden.