Willkommen im FM-Jahr 2017

War was los in 2016? Aber ja! Für einige Facility-Service-Anbieter war es Zeit für Veränderungen.

Bilfinger hat sich für den Verkauf seiner FM-Sparte an den schwedischen Finanzinvestor EQT entschieden – diese firmiert nun unter dem Namen Apleona. Doch das war nicht alles…

Spie kaufte unter anderem GFT, Comnet, Agis Fire and Security Group, SAG und Hartmann Elektrotechnik ein. Dussmann kaufte Hebo. Klüh gab den Zukauf eines polnischen Facility-Services-Unternehmens bekannt. Voith trennte sich von seinem Konzernbereich Voith Industrial Services. ISS kaufte Evantec und zum Jahresende wurde die Übernahme der RGM durch Gegenbauer verkündet. Und Cofely firmiert jetzt unter dem Namen Engie.

Im Frühjahr 2016 spitzte sich die Flüchtlingsthematik zu. Viele Menschen kamen in kürzester Zeit nach Deutschland und mussten untergebracht, verpflegt und versorgt werden. Einige FM-Dienstleister – insbesondere infrastrukturell geprägte Dienstleister – waren hier mit Catering und Reinigungsdiensten gefragt und gefordert. Und noch etwas zeigte sich 2016 deutlich: die große Nachfrage nach gebündelten Services in Eigenleistung und in Flächendeckung. Die Digitalisierungswelle – die einen festen Platz auf jeder Agenda einnimmt – bringt weitere Dynamik in den FM-Markt.

Umsatzentwicklung der führenden FS-Anbieter 2015, 2016 und 2017

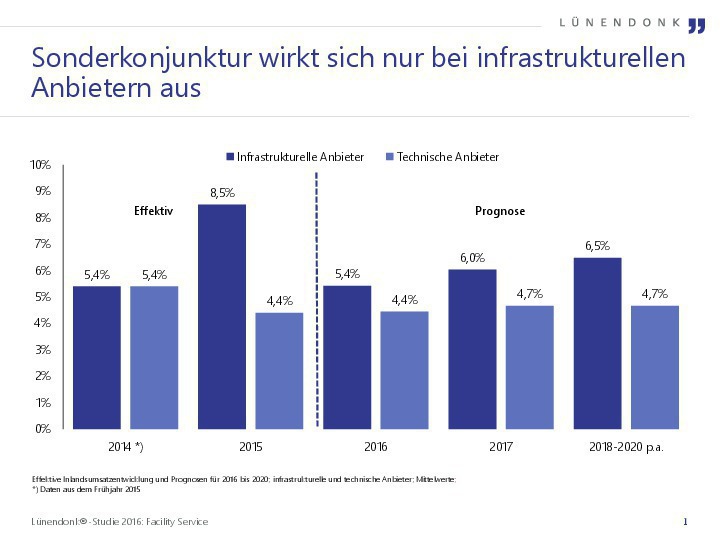

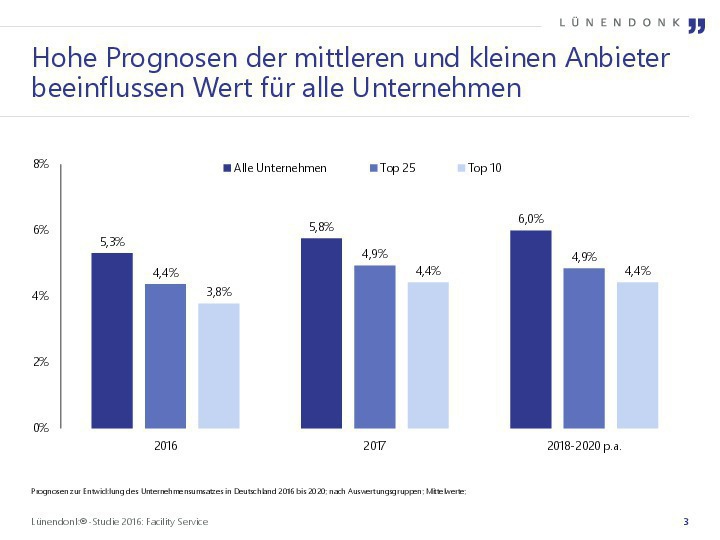

Die 25 führenden Facility-Service-Anbieter (FS) steigerten 2015 ihren Inlandsumsatz im Durchschnitt um 8,0 %. Mit einem Anstieg von 3,6 Prozentpunkten gegenüber dem Vorjahr ist dies das stärkste Wachstum seit 2009! Neben einer steigenden Nachfrage nach Qualität und M&A-Aktivitäten insbesondere zur Stärkung des technischen Leistungsportfolios hat sich nicht nur das Wachstum entwickelt, sondern auch die Ertragslage. Die zu Protokoll gegebenen EBIT-Ergebnisse verbesserten sich leicht gegenüber den Vorjahren. Die marktüblichen Ergebnisse liegen bei 3 bis 5 %.

Die beiden Sonderkonjunktureffekte Flüchtlingsbetreuung und Mindestlohn trugen mitunter nur bedingt zu dieser Entwicklung bei. Der Bedarf an Catering- und Sicherheitsdienstleistungen für die Versorgung und Bewachung von Flüchtlingsunterkünften sorgte nur bei einzelnen Anbietern für einen Anstieg. Für 2016 wird ein Rückgang dieser Effekte – wenn auch nicht ein komplettes Verschwinden – erwartet. Der gesetzliche Mindestlohn zum 1. Januar 2015 hatte keine wesentlichen Effekte auf die Facility-Service-Anbieter, da die Vergütung in vielen Leistungsgebieten bereits vorher oberhalb dieser Lohnuntergrenze lag.

Die Prognosen für die kommenden Jahre zeugen von einer positiven Grundstimmung in der Branche, die weiter von stabilen Zuwachsraten ausgeht und das gefühlte positive Stimmungsbild bestätigt. Ursache hierfür sind nicht die beschriebenen Sondereffekte, mit denen die wenigsten Unternehmen kalkulieren; die Prognosen sind Ausdruck einer robusten und stabilen Nachfrage der Kunden, die trotz hohen Preisdrucks auf Qualität und höherwertige Leistungen wie Service-Management setzen. Für 2017 ist eine Erhöhung des Mindestlohns auf 8,84 € pro Stunde geplant. Wie stark sich diese Steigerungseffekte auswirken, wird sich zeigen. Meist ist dieser Effekt bereits eingepreist.

Konsolidierung und Trend zu Multidienstleistern

Der Facility-Service-Markt in Deutschland befindet sich im Übergang in einen neuen Reifegradzyklus: Konsolidierung. Merkmale des Transformationsprozesses sind eine steigende Nachfrage nach gebündelten Services, Service-Management, Qualitätsdienstleistungen und komplexere Services wie Beratungsleistungen. Die stärkere Nachfrage nach Qualität und komplexen Dienstleistungen deutet auf einen Paradigmenwechsel hin. Die Facility-Service-Anbieter werden stärker als professionelle Partner für das Gebäudemanagement gesehen und die Einzelgewerke treten in der Wahrnehmung stärker in den Hintergrund.

Doch die verstärkte Kundennachfrage nach dem „idealen“ Gesamtdienstleister treibt die Übernahme von mittelgroßen und kleinen technischen Dienstleistern, wie die zahlreichen Übernahmen und Zusammenschlüsse in 2016 zeigen, an. Aber auch die Kunden haben sich weiterentwickelt. Viele große Unternehmen verfügen inzwischen über eine eigene Fachabteilung für die Gebäudeverwaltung und, davon getrennt, einen dezidierten Einkauf. Durch den Einsatz der Digitalisierung wird sich die Erbringung von Facility Services wandeln.

Der Trend zum Multidienstleister mit breitem Portfolio in Eigenleistung wird weiter anhalten. Denn bis heute ist der deutsche Markt durch einen im Vergleich mit Großbritannien, den USA, aber auch der Schweiz hohen Anteil an Einzelgewerkvergaben gekennzeichnet.

Nachhaltigkeit konsequent vorantreiben

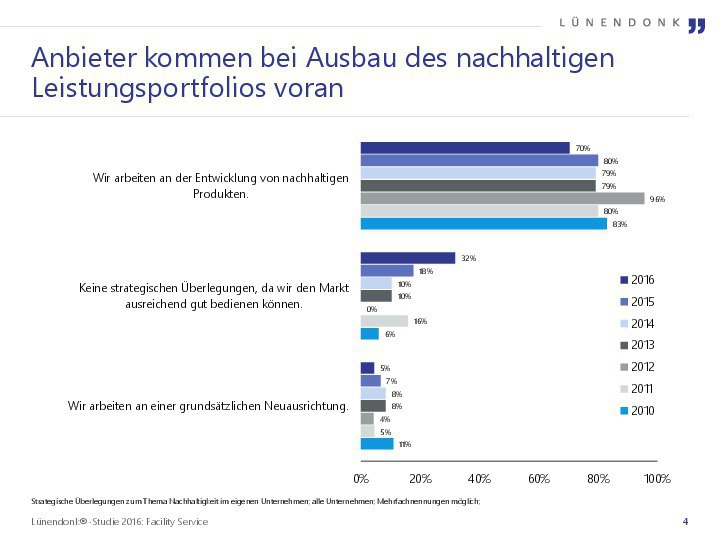

Die Nachfrage nach Nachhaltigkeit ist ungebremst: Zwar arbeiten im Vergleich zum Vorjahr (80 %) „nur“ noch 70 % (2016) der analysierten Unternehmen an der Entwicklung nachhaltiger Services, doch hat sich die Zustimmung zu der Aussage, dass die FS-Unternehmen ihren Markt ausreichend gut mit nachhaltigen Services bedienen können, fast verdoppelt (2015: 18 %, 2016: 32 %). Dies zeigt zudem, dass die Dienstleister beim Ausbau ihres Produktportfolios vorankommen. Der Wert steigt nun das dritte Jahr in Folge.

Seit Kurzem werden Zertifikate entwickelt, die ausschließlich das Augenmerk auf die Nachhaltigkeit von FM-Service-Prozessen und damit auf die Bewirtschaftung der Immobilien und Anlagen richten. So soll die Vermarktung von Gebäuden verbessert werden. Es bleibt abzuwarten, ob solche nachhaltigen Zeugnisse auch als strategisches Differenzierungsmerkmal von Facility-Service-Anbietern eingesetzt werden können.

Digitalisierung als Win-win-Situation umsetzen

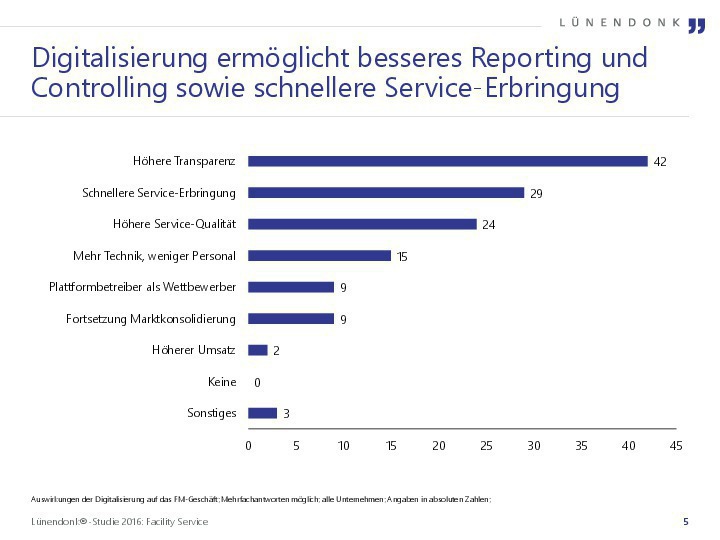

Bisher sind die meisten Beispiele für Digitalsierung im Business-to-Consumer-Segment zu finden. Business-to-Business-Dienstleistungen stellen andere Anforderungen: Zuverlässigkeit sowie eine professionelle Abwicklung und auf die Kundenanforderungen zugeschnittene Lösungen stehen an erster Stelle. Die Digitalisierung bricht alte Denkmuster auf und leitet ein Umdenken der Auftraggeber und der FM-Dienstleister ein. Die Kunden rücken neben dem Preis Methoden, Fähigkeiten und Ergebnisse des FM-Dienstleisters mehr in den Fokus. FM-Dienstleister suchen verstärkt Parallelitäten der Produktionsprozesse der Auftraggeber und ihrer Dienstleistungsprozesse. Ein digital gut aufgestellter Auftraggeber wird sich eher für einen FM-Dienstleister entscheiden, der sich ähnlich um Digitalisierung bemüht. Je besser die Dienstleistungsprozesse auf den gegebenen Produktionsprozess abgestimmt sind, desto effizienter wird der Ablauf in Summe. Und je transparenter Leistungen und Kosten des Produktionsprozesses sind, desto fundierter werden zugehörige Dienstleistungen extern vergeben.

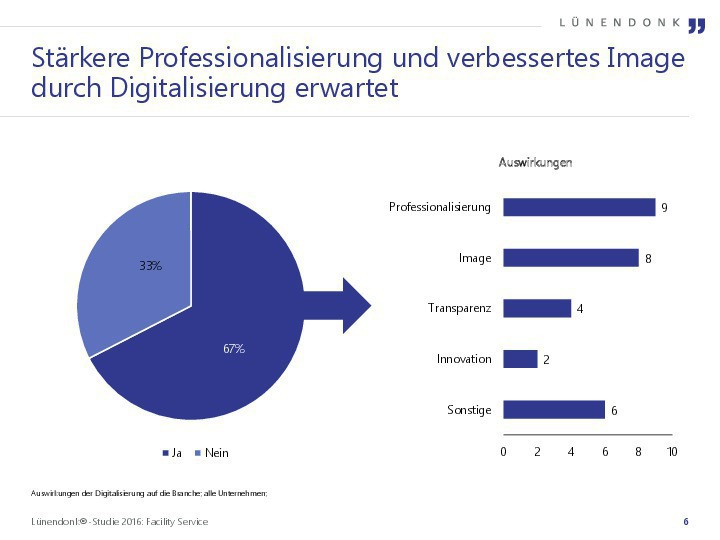

Die Digitalisierung wird in den nächsten Jahren im professionellen Gebäudemanagement spürbare Auswirkungen entfalten. Alle befragten Studienteilnehmer arbeiten derzeit an Produkten, die die Vorteile der Digitalisierung nutzen. Angesichts der disruptiven Mechanismen sehen die FS-Anbieter einerseits die Gefahr, dass ihr bisheriges Geschäftsmodell erodiert. Andererseits erwarten sie positive Auswirkungen auf die Professionalität und das Image der Branche.

Fazit

Der Facility-Service-Markt befindet sich in der Veränderung. Konsolidierung, veränderte Kundenanforderungen, Nachhaltigkeit und Digitalisierung beschleunigen den Übergang des Marktes in eine neue Reifephase. Folgen hiervon sind Verschiebungen in der Marktstruktur bis hin zu einer geringeren Anzahl großer Dienstleister, die ein breites Leistungsspektrum mit eigenem Personal abdecken und eine höhere bundesweite Flächenabdeckung aufweisen werden.

Von der Digitalisierung werden mittelfristig zusätzliche Impulse ausgehen, die die Branche nachhaltig verändern werden. Produktentwicklung erfordert große Ressourcen, die viele Marktteilnehmer nicht aus Eigenleistung stemmen können – insbesondere wenn es um die Entwicklung von Software geht. Digitalisierung findet aber nicht nur im Großen, sondern auch im Kleinen statt. Durch Standard-Software lassen sich viele Arbeitsabläufe effizienter gestalten. Building Information Modelling, dass hierzulande noch zurückhaltend genutzt wird, wird mittels Digitalsierung einen Schub erfahren.

Auch die gestiegene Attraktivität des deutschen Markts für internationale Akteure zwingt die FS-Anbieter, die eigene Strategie und Positionierung zu hinterfragen. Der Marktführer Bilfinger HSG Facility Management ist nun in Besitz des Finanzinvestors, der bereits die ISS erfolgreich an die Börse brachte: EQT. Doch auch Managementberatungen interessieren sich stärker für die Gebäudedienstleister und haben sie als Geschäftsfeld (wieder)entdeckt. Mit CBRE und JLL sind zwei internationale Player auf Expansionsstrategie und verändern gerade ihr Geschäftsmodell.

Das Jahr 2017 wird daher spannend. Können die Erwartungen hinsichtlich Umsatz, Marktpositionierung, Umsetzung der Digitalisierungsstrategien erfolgreich umgesetzt werden? Die Stimmung in der FM-Branche ist gut. Eine gute Grundlage, die anstehenden Veränderungen motiviert anzugehen.