Der Facility-Service-Markt in Deutschland

Digitalisierung und Facility Services – wie passt das zusammen? Droht uns ein Horrorszenario weil das sich selbst bewirtschaftende Gebäude weniger Personal für die Service-Erbringung benötigt? Oder doch eine schöne neue Welt weil die Dienstleister eh kaum noch adäquates Personal für ihre offenen Stellen finden?

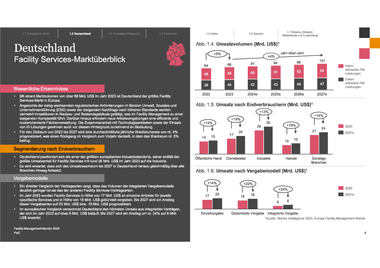

Wenigen ist bekannt, dass der Markt für Facility Services der wichtigste B2B-Dienstleistungsmarkt in Deutschland ist. Nur der Markt für Zeitarbeit und Personaldienstleistungen kommt mit einem Volumen von rund 35 Milliarden Euro an die 53 Milliarden Euro Jahresumsatz der Gebäudedienstleistungen heran. Das gilt auch und insbesondere für die bekannteren Märkte Managementberatung, Wirtschaftsprüfung und Steuerberatung sowie IT-Dienstleistungen. Dabei darf das Volumen nicht verwundern: Kaum eine Immobilie – zumindest gewerblich – kommt ohne ein Facility Management aus.

Wie aber steht es um diesen Markt? Was bewegt die führenden Dienstleister und Kundenunternehmen? Wie jedes Jahr befragte die Lünendonk & Hossenfelder GmbH auch 2018 die führenden Dienstleister zu Leistungskennzahlen und zur Bewertung von aktuellen Themen und Trends. Erstmals wurden parallel auch Auftraggeber eingeladen, zu vergleichbaren Fragestellungen ihre Einschätzung abzugeben.

Marktentwicklung normalisiert sich wieder nach Sonderkonjunktur

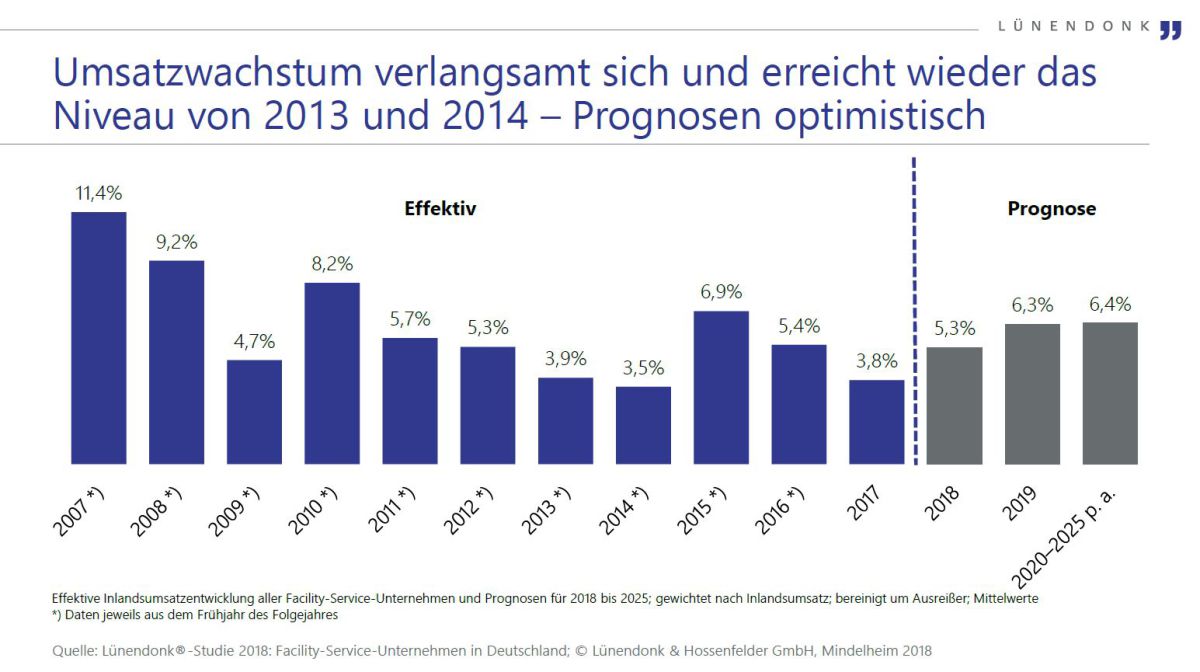

Nach zwei Jahren mit Rekordumsatzentwicklung und einem durchschnittlichen Anstieg von über fünf Prozent pro Jahr für die führenden Dienstleister hat sich das Wachstum normalisiert und ist damit auf dem Niveau vor der Sonderkonjunktur durch die Flüchtlingsbetreuung (seit 2015). Auch wenn das Wachstum wieder auf das langfristige Normal zurückgekehrt ist, hat sich der Markt dennoch weiterentwickelt: Die Qualität gewinnt bei der Auftragsvergabe gegenüber dem Preis an Bedeutung und der Personalmangel ist inzwischen der wichtigste wachstumsbegrenzende Faktor.

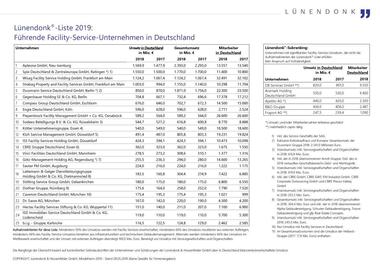

In den letzten Jahren nahm zudem die Marktkonsolidierung an Fahrt auf. Der neue Marktführer Spie hat zugekauft und RGM und Gegenbauer haben sich zum Beispiel zusammengeschlossen. Erstmals seit neun Jahren wechselte das Unternehmen auf Rang eins der Lünendonk®-Liste. Spie generiert einen geschätzten Umsatz von 1,5 Milliarden Euro pro Jahr und liegt damit nun vor Apleona und der Wisag, die auf den Rängen 2 und 3 folgen. Für die Positionierung im Markt ist Größe allein indes kein zuverlässiger Indikator. Im Peer-Benchmark der wichtigsten Wettbewerber liegen die Wisag und Apleona deutlich vor Spie. Dies liegt unter anderem – aber nicht ausschließlich – an einem breiteren Leistungsspektrum und der höheren regionalen Flächenpräsenz.

Wichtige Entwicklungen werfen ihren Schatten voraus: Mitte 2019 wird die ISS etwa den deutschen Telekom-Auftrag von der Strabag PFS übernehmen. Somit zeichnet sich in Deutschland eine Tendenz ab, die auch in der Schweiz und in Österreich zu beobachten ist: Die Marktführer gewinnen vergleichsweise rasch an Größe und die – noch immer hohe – Fragmentierung der Marktstruktur nimmt etwas ab. Dies ist ein Zeichen der zunehmenden Professionalisierung des Facility Managements in Deutschland. Diese Einschätzung wird auch von den befragten Auftraggebern geteilt.

Qualität gewinnt an Bedeutung

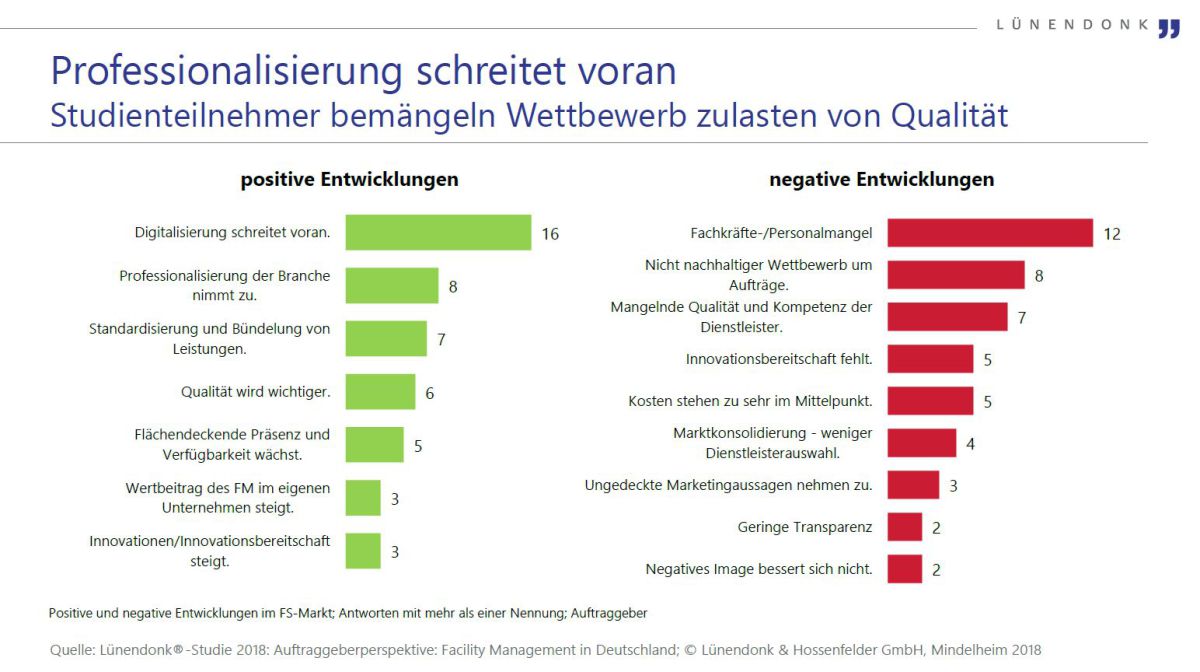

Ein weiteres Zeichen für den steigenden Reifegrad ist die abnehmende Bedeutung des Preises zugunsten der Leistungsqualität. Ursächlich hierfür sind nicht nur die inzwischen eingeführten Lohnuntergrenzen, sondern auch zunehmend schlechte Erfahrungen mit zu stark preisgetriebenen Vergaben, die zu steigenden Aufwänden und Reklamationsquoten führten. Inzwischen geben nicht nur über 80 Prozent der von Lünendonk befragten Unternehmen an, nicht mehr an Ausschreibungen teilzunehmen. Vielmehr berichten auch Auftraggeber immer häufiger vom Ausschluss ausgewählter Dienstleister, die sich durch schlechte Leistung hervorgetan haben.

Qualität spielt auch deshalb eine wichtigere Bedeutung, weil immer mehr Auftraggeber Multidienstleistungen an einen oder wenige Anbieter vergeben. Die Folgen eines Dienstleisterwechsels werden so weitreichender, als es beim Austausch eines kleinen Service-Erbringers der Fall ist, der nur für eine kleine Einzelleistung mit untergeordneter Bedeutung beauftragt ist. Auf der anderen Seite trägt der Personalmangel dazu bei, dass sich der Auftraggeber-Markt hin zu einem Auftragnehmer-Markt wandelt. Personal zu gewinnen und langfristig an das eigene Unternehmen zu binden, ist vielleicht zu dem entscheidenden Wettbewerbsvorteil geworden. Dies wird mittelfristig zu höheren Vergütungssätzen und damit auch zu einer weiteren Verbesserung des Branchenimages führen.

Digitalisierung nüchtern einschätzen: Realistische Potenziale und Voraussetzungen

Die Meinungen zur Digitalisierung schwanken zwischen „Horrorszenario“, das zu einer breiten Arbeitslosigkeit führen könnte, bis hin zu „Luftschlössern“ von sich selbstständig bewirtschaftenden Immobilien. Der Blick in die Geschichte lässt einen Mittelweg erwarten: Zwar haben technische Innovationen – sowohl kleine als auch weitreichende wie das Auto oder die Dampfmaschine – oft zu gesellschaftlichen Verwerfungen geführt, langfristig aber – insbesondere aus volkswirtschaftlicher Perspektive – nie zu Massenarbeitslosigkeit geführt. Es ist jedoch richtig, dass es aufgrund technischer Entwicklungen durchaus für einzelne Berufsgruppen zu Nachteilen kam. Dies in einem Beitrag über Facility Management zu diskutieren, würde aber den Rahmen sprengen.

Wenn die Digitalisierung dazu führt, dass weniger Personal für die Service-Erbringung benötigt wird, ist das grundsätzlich erst einmal zu begrüßen. Bereits heute finden die Dienstleister oft nicht genug Personal, um alle offenen Stellen zu besetzen. Das kann und wird sich sicher auch wieder ändern, wenn sich die Konjunktur abschwächt. Nichtsdestotrotz wird das Automatisieren von Gebäudedienstleistungen wahrscheinlich zu einer nachhaltigen Qualitätsverbesserung führen.

Die Zukunftsszenarien des sich selbst bewirtschaftenden Gebäudes lassen außen vor, dass Immobilien (in Deutschland) nur einen geringen Standardisierungsgrad aufweisen. Die Erfahrungen der letzten 15 Jahre haben jedoch gezeigt, dass insbesondere einfache und repetitive Aufgaben, die einem klaren Prozess folgen, geeignet sind für eine Automatisierung. Anders ausgedrückt: B- und C-Leistungen werden zukünftig sicher verstärkt über Maschinen und Software erbracht werden. Anwendungsfälle mit einem klaren Mehrwert gibt es genug: Das Reinigen von Hallenböden, die Vermeidung von Arbeitsunfällen durch Robotik und die Begutachtung von schwer zugänglichen Bauwerken mittels einer Drohne gehören dazu. Diejenigen Aufgaben, die eine situative Einschätzung, umfangreiche Fachkenntnis oder eine hohe Flexibilität erfordern (A-Leistungen), werden auch auf absehbare Zeit von gesondert qualifiziertem Personal erbracht.

Wie wirkt sich die Digitalisierung auf die Marktstruktur aus?

Darüber hinaus reicht es nicht aus, nur darüber nachzudenken, was alles möglich ist. Viele Start-ups scheitern bekanntlich oft nicht daran, dass ihre Idee oder Technologie nicht gut genug wäre, sondern daran, dass entweder das Geschäftsmodell nicht funktioniert oder die Technologie an den Alltagsherausforderungen der Zielkunden vorbeientwickelt wurde.

Für die Digitalisierung im Facility Management erscheinen derzeit zwei Entwicklungspfade wahrscheinlich: 1. Über viele kleine und zunächst isolierte Lösungen entsteht eine Vielzahl von Ansätzen, die später zu einem größeren Ganzen verdichtet werden. 2. Durch die Digitalisierung steigt der Druck auf alle Beteiligten, stärker auf Standards zu setzen. Hierdurch wird in einem zweiten Schritt eine „große" Lösung möglich, die den FM-Prozess grundlegend revolutioniert.

Die Kernfrage hinter der Digitalisierung ist: „Wie wirkt sie sich auf Marktstruktur aus?“. Auch hier sind wieder zwei Pfade wahrscheinlich: Entweder findet eine Entkopplung zwischen Leistungssteuerung und -erbringung statt, oder sie befördert eine möglichst vollständige Auslagerung der Gebäudebewirtschaftung. Für beide Optionen gibt es gute Gründe. Während die erste (disruptive) Alternative als wahrscheinlicher gilt – diesen Weg sind B2C-Märkte gegangen –, scheinen die Hindernisse für eine komplette Verlagerung groß. Für dieses zweite Modell spricht indes, dass die Facility Services als Sekundärprozess und nicht als Kerngeschäft gesehen werden. Dementsprechend möchten sich viele Unternehmen hiermit nicht oder nur soweit wie unbedingt möglich befassen. Eine klare Tendenz ist derzeit nicht abzusehen. Die Antwort auf diese Frage wird jedoch den Markt in den kommenden Jahren wesentlich prägen.