Facility Services werden strategischer

Die Facility-Service-Branche wächst weiter – trotz des dritten Rezessionsjahres in Folge. Die im Juni 2026 vorgestellte Lünendonk-Liste zeigt, dass Dekarbonisierung, KRITIS-Regulatorik, Digitalisierung und die mögliche Renaissance lebenszyklusorientierter Beschaffungsmodelle die Rolle der Dienstleister grundlegend verändern. FM entwickelt sich zunehmend vom operativen Service zum strategischen Partner für Transformation, Resilienz und langfristigen Gebäudebetrieb.

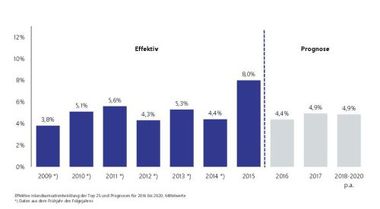

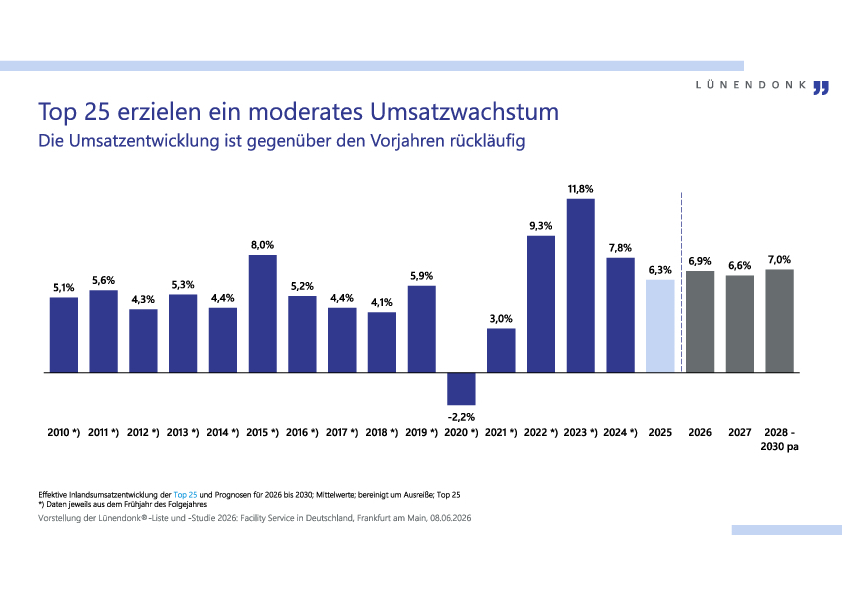

Die deutsche Wirtschaft bleibt allerdings von Investitionszurückhaltung, Unsicherheit und Kostendruck geprägt. Trotzdem konnten die 25 größten Anbieter steigerten ihren Umsatz im Geschäftsjahr 2025 um durchschnittlich 6,3 %. Insgesamt erwirtschaften sie mittlerweile einen Inlandsumsatz von 20,2 Mrd. Euro und beschäftigen mehr als 278.000 Mitarbeitende. Damit kehrt der Markt auf das langfristige Wachstumsniveau der Jahre 2011 bis 2019 zurück.

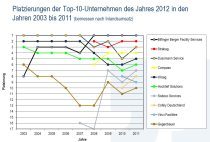

An der Spitze des Rankings gibt es kaum Bewegung. Apleona verteidigt mit einem Deutschland-Umsatz von 3,23 Mrd. Euro seine Marktführerschaft und überschreitet erstmals die Marke von 3 Mrd. Euro. Auf Platz zwei folgt Spie Germany Switzerland Austria mit 2,85 Mrd. Euro, gefolgt von Wisag Facility Service mit 1,81 Mrd. Euro. Dahinter reihen sich Engie, Piepenbrock, Strabag Property and Facility Services, Dussmann, Compass Group, ISS und Kötter ein. Die Zusammensetzung der Top Ten bleibt damit gegenüber dem Vorjahr unverändert.

Bemerkenswert ist die zunehmende Marktkonzentration: Erstmals erzielen fünf Unternehmen in Deutschland einen Umsatz von mehr als einer Milliarde Euro. Mit Piepenbrock hat ein weiterer Anbieter diese Schwelle überschritten. Gleichzeitig zeigt der Blick auf die vergangenen zwei Jahrzehnte, wie stark sich die Branche internationalisiert und professionalisiert hat. Internationale Konzerne wie ISS, Sodexo, Compass Group, CBRE oder Spie prägen heute das Marktbild ebenso wie deutsche Anbieter mit wachsender internationaler Präsenz.

Zugleich bauen die führenden Unternehmen ihre Leistungsportfolios aus. Statt einzelner Dienstleistungen dominieren zunehmend integrierte Angebote, die technisches und infrastrukturelles Gebäudemanagement, Energiemanagement, Nachhaltigkeitsleistungen, Workplace Services und Beratung miteinander verbinden. Besonders dynamisch entwickelt sich weiterhin das technische Gebäudemanagement: Während der Gesamtmarkt 2025 um 5,7 % wuchs, erzielten technische Dienstleister ein Umsatzplus von 9,6 %. Treiber sind steigende Anforderungen an Energieeffizienz, Dekarbonisierung, Gebäudetechnik und Betreiberverantwortung sowie regulatorische Vorgaben wie CSRD, EPBD oder das Lieferkettensorgfaltspflichtengesetz.

Genau hier sehen die Studienmacher den größten Wandel der Branche. Facility Services wurden lange vor allem als operative Dienstleistungen wahrgenommen, heute verändert sich das Rollenverständnis vieler Anbieter grundlegend. Drei Viertel der befragten Unternehmen berichten inzwischen von einer aktiven Nachfrage nach ESG-Leistungen. Treiber sind Unternehmensstrategien, regulatorische Vorgaben sowie Anforderungen von Investoren und Stakeholdern. „Die Facility-Service-Branche durchläuft einen strategischen Wandel“, betont Lünendonk-Geschäftsführer Jörg Hossenfelder. Die Anbieter hätten sich bereits als Transformationspartner etabliert und entwickelten sich nun zusätzlich zu Resilienz-Partnern ihrer Kunden.

Dass der Gebäudebetrieb künftig noch stärker in den Mittelpunkt rücken dürfte, wurde auch in der anschließenden Diskussion deutlich. Dr. Marion Henschel, Vorsitzende der Geschäftsführung der Strabag Property and Facility Services Unternehmensgruppe, begrüßte ausdrücklich, dass das Thema Public Private Partnership in Deutschland wieder stärker diskutiert werde.

Tatsächlich passen viele aktuelle Markttrends zu einem Denken in Lebenszyklen statt in Einzelprojekten. Ob Dekarbonisierung, Energieeffizienz, Betreiberverantwortung oder Resilienz: Immer häufiger entscheidet nicht mehr allein die Investition in Planung und Bau über den Erfolg einer Immobilie, sondern die Qualität ihres langfristigen Betriebs.

Für Facility-Service-Unternehmen eröffnet dies neue Perspektiven. Ihr Know-how in technischer Betriebsführung, Instandhaltung, Energiemanagement und Verfügbarkeit wird zunehmend bereits in frühen Projektphasen relevant. Gerade bei Infrastruktur-, Bildungs-, Verwaltungs- oder Verteidigungsprojekten könnten lebenszyklusorientierte Vergabemodelle dazu beitragen, den späteren Gebäudebetrieb stärker zu berücksichtigen. Für die Branche wäre dies ein weiterer Schritt weg vom klassischen Dienstleister und hin zum strategischen Partner entlang der gesamten Wertschöpfungskette.

Zusätzliche Dynamik erhält der Markt durch die zunehmende Regulierung kritischer Infrastrukturen. Das neue KRITIS-Dachgesetz sowie die NIS-2-Richtlinie verschärfen die Anforderungen an physische und digitale Resilienz erheblich. Facility Management übernimmt dabei Aufgaben, die weit über den klassischen Gebäudebetrieb hinausgehen: Risikoanalysen, Business Continuity Management, Resilienzstrategien, Zugangssicherung, Compliance-Dokumentation und der Betrieb redundanter Gebäudetechnik rücken stärker in den Fokus.

Auch die Digitalisierung schreitet voran. Der Markt bewegt sich zunehmend weg von Einzelanwendungen hin zu integrierten Systemlandschaften. Bereits 63 % der befragten Unternehmen arbeiten mit standardisierten digitalen Prozessketten oder integrierten Systemlandschaften, weitere 11 % setzen teilweise automatisierte oder KI-gestützte Prozesse ein. Digitale Services wie Predictive Maintenance, Smart Cleaning oder Integrated Workplace Management gewinnen weiter an Bedeutung.

Gleichzeitig zeigt die Studie, warum der deutsche Facility-Service-Markt nur schwer zu disruptieren ist. Die größten Hürden liegen weniger in der Technologie als in den Rahmenbedingungen: fehlende Budgets, geringe Investitionsbereitschaft, unzureichende Datenqualität, eingeschränkte Systemzugänge und langsame Entscheidungsprozesse auf Kundenseite bremsen die digitale Transformation. Digitalisierung verändert Prozesse und Geschäftsmodelle, ersetzt aber nicht die komplexe operative Leistungserbringung vor Ort.

Für die kommenden Jahre rechnen die führenden Anbieter mit moderaten Wachstumsraten zwischen 6,6 und 7,0 % jährlich. Das ist weniger als in den von Inflationseffekten geprägten Boomjahren 2022 und 2023, bleibt aber angesichts der wirtschaftlichen Gesamtlage bemerkenswert.