Führende Facility Service-Unternehmen in Deutschland

Die zunehmende Professionalisierung auf Kundenseite und die Kampagne „Die Möglichmacher“ von 13 namhaften Facility Service-Unternehmen scheinen das Image der FM-Branche zu fördern. Die Lünendonk GmbH kommt im Rahmen seiner aktuellen Lünendonk-Liste und -Studie 2012 „Führende Facility Service-Unternehmen in Deutschland“ zu dem Ergebnis, dass das Image der Branche so gut wie keine Behinderung für die Dienstleister darstellt. Dieser vermeintliche Restriktionsfaktor nahm erneut in seiner Bedeutung ab.

Zudem haben die 25 führenden Unternehmen für infrastrukturelles und technisches Gebäudemanagement im Geschäftsjahr 2011 den Gesamtumsatz um durchschnittlich 4,9 % gesteigert. Unverändert hoch blieb der Druck auf Preise und Margen. Etwas mehr als die Hälfte der Top-25-Unternehmen erzielten in 2011 eine EBITDA-Marge zwischen 3,0 und 4,5 % (Anteil Gewinn vor Zinsen, Steuern und Abschreibungen am Umsatz).

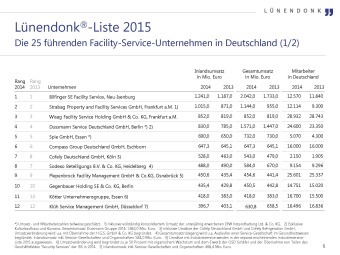

Die Inlandsumsätze der 25 führenden Facility Service-Unternehmen (FS) stiegen im Jahr 2011 im Durchschnitt um 5,6 % auf erstmals über 9 Mrd. €. Rund 240.000 Mitarbeiter trugen zu diesem Ergebnis bei. Trotz der Umsatzerhöhung blieben die FS-Anbieter hinter den eigenen Erwartungen zurück: Im vergangenen Jahr hatten sie für das Jahr 2011 ein durchschnittliches Wachstum von 6,0 % erwartet. Dieser Anstieg soll nun im laufenden Geschäftsjahr 2012 eintreten: Die Top 25 rechnen mit einem Umsatzwachstum von durchschnittlich 6,3 %. Auch die Gesamtumsätze (einschließlich der Auslandsumsätze) der führenden 25 Anbieter erreichten in 2011 Rekordhöhen: Mehr als 11 Mrd. € betrug der kumulierte Umsatz. Davon entfielen etwas mehr als 7,7 Mrd. € allein auf die Top 10.

In 2012 mehr Übernahmen und Fusionen erwartet

„Das Jahr 2011 war geprägt von überdurchschnittlich vielen Ausschreibungen“, sagt Antonia Thieg, Senior Consultant der Lünendonk GmbH und Autorin der Studie. „Dies sehen wir als Beleg für die kürzeren Vertragslaufzeiten.“ Übernahmen und Fusionen gingen im Vergleich zu den Vorjahren weiterhin zurück. So lag der Anteil des organischen Wachstums mit im Durchschnitt 85 % erneut über den Vorjahreswerten (2010: 81%; 2009: 79%). „Für 2012 erwarten wir hingegen eine deutliche Zunahme an anorganischem Wachstum“, so Thieg.

In die umfassende Lünendonk-Studie 2012 sind insgesamt 75 Facility Service-Unternehmen einbezogen. Die aktuelle Lünendonk-Liste der 25 nach Inlandsumsatz führenden Unternehmen – bereinigt um die Umsätze mit Servicegesellschaften und Organschaften – steht seit 13. Juni 2012 kostenfrei auf der Lünendonk-Internetseite bereit. Die Liste traditionell nach Inlandsumsatz geordnet – bereinigt um Umsätze mit Servicegesellschaften und Organschaften. Aus Gründen der Vergleichbarkeit werden nur diejenigen Dienstleister berücksichtigt, die mehr als zwei Drittel ihres Umsatzes mit infrastrukturellem und technischem Gebäudemanagement sowie mehr als 66 % des Geschäfts auf dem externen Markt erzielen. Für das positive Inlandswachstum der Top 25 von durchschnittlich 5,6 % in 2011 sorgten die überproportionalen Zuwächse von Lattemann & Geiger (+28,6%), Kötter (+17,2%), RGM (+16,9%) und Piepenbrock (+16,1%). Vier FS-Anbieter mussten indes einen Umsatzrückgang verbuchen (Vinci -4,2%; Dr. Sasse -5,4%, ISS -9,2% und Götz -12,0%).

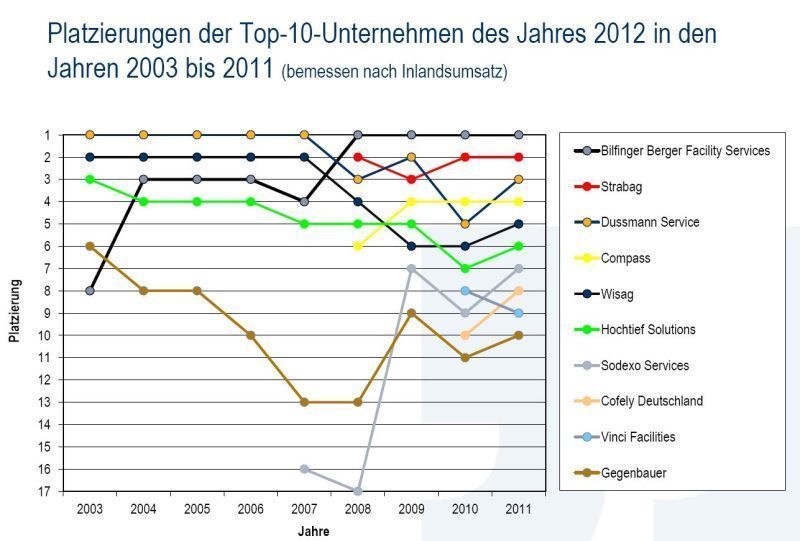

Bilfinger Berger erreicht Umsatzmilliarde im Inland

Das aktuelle Ranking zeigt, dass Marktführer Bilfinger Berger Facility Services erstmals die Umsatzmilliarde in Deutschland erreichte: Die Neu-Frankfurter erzielten im abgelaufenen Geschäftsjahr 1,04 Mrd. € im Inland sowie fast 1,5 Mrd. € Gesamtumsatz. Ebenfalls steigern konnte sich Strabag Property and Facility Services; die Frankfurter wuchsen im Inland auf 893 Mio. €. Dussmann Service Deutschland folgt mit einem Facility Service-Umsatz von 675 Mio. € auf Position 3. Das Berliner Unternehmen kletterte unter anderem auf Position drei, weil sowohl DB Services aufgrund der hohen captiven Umsätze in einem Sonderranking geführt wird (745 Mio. €) als auch bei der Compass Group erstmals das Geschäft um Servicegesellschaften/Organschaften bereinigt wurde (665,4 Mio. €).

Wisag wächst auch ohne Schubert überdurchschnittlich

Wisag Facility Service Holding und Hochtief Solutions folgen auf den Positionen fünf und sechs. Wisag wuchs in 2011 mit 7,7 % auf 628,0 Mio. €. Nicht berücksichtigt ist im abgelaufenen Geschäftsjahr das FS-Geschäft der Schubert Unternehmensgruppe, welches erst in 2012 konsolidiert wird. Das testierte Facility Service-Geschäft der neu gebildeten Hochtief Solutions AG liegt mit 575 Mio. € etwas über dem Vorjahresniveau. Die Positionen 7 bis 9 nehmen erneut drei französische Unternehmen ein, jedoch in anderer Reihenfolge: Sodexo liegt ohne Berücksichtigung der hohen Umsätze mit Servicegesellschaften auf Platz acht (464,1 Mio. €), gefolgt von Cofely. Das in Köln ansässige französische Unternehmen baute durch die Akquisition von Proenergy Contracting den Service-Bereich signifikant aus und erreichte 2011 einen Inlandsumsatz von 424,0 Mio. €. Vinci büßte im abgelaufenen Geschäftsjahr Umsatz ein und liegt mit 410,0 Mio. € auf Platz neun. Mit Gegenbauer komplettiert ein deutsches Unternehmen die Top 10 (391,9 Mio. € im Inland, 402,6 Mio. € gesamt).

Umsätze von ebenfalls mehr als 300 Mio. € Euro erzielten die Facility Service-Anbieter Klüh Service Management (374,1 Mio. €), Piepenbrock (366,3 Mio. €) und Kötter (355,0 Mio. €). Der Inlandsumsatz der ISS Gruppe liegt ebenfalls über der 300 Mio. €-Grenze, fiel jedoch um -9,2 % auf 314,0 Mio. €.

Neueinsteiger Clemens Kleine

Mit Abstand folgt das Unternehmen Götz mit 188,3 Mio. € auf Position 15. Der südbayerische Dienstleister Lattemann & Geiger erreicht durch den Umsatzsprung von 28,6 Prozent auf 171 Mio. € Platz 16. Auf Platz 17 verbesserte sich die Dortmunder RGM mit nunmehr 150,1 Mio. €. Johnson Controls (150 Mio. €), Dorfner (135,1 Mio. €) und Neueinsteiger Clemens Kleine (130 Mio. €) beschließen die Top 20. Sauter FM liegt mit einem Wachstum von 8,7 % auf Platz 21 (125,0 Mio. €).

Schubert fällt nach Korrektur auf Platz 22

Die Schubert Unternehmensgruppe korrigierte nach der Übernahme durch die Wisag die eigenen Umsatzzahlen deutlich nach unten. Mit 117 Mio. € Inlandsumsatz nimmt das Düsseldorfer Unternehmen nun Platz 22 ein. Der Inlandsumsatz von Dr. Sasse fiel um -5 % auf 105 Mio. €. Damit liegt das Münchener Unternehmen gleichauf mit W.I.S. Sicherheit und Service. Bockholdt schließt wie im Vorjahr die Top 25 ab (80,9 Mio. €).

Auslandsgeschäft der Top 25 sinkt

Im abgelaufenen Geschäftsjahr 2011 lag die Summe der Inlandsumsätze der 25 führenden Facility Service-Unternehmen bei 9,04 Mrd. € (2010: 8,6 Mrd. €). Zusätzlich zu ihren Aktivitäten mit Kunden im Inland erzielten die Top 25 Auslandsumsätze in Höhe von 2,04 Mrd. € (2010: 2,05 Mrd. €). Das entspricht einer durchschnittlichen Exportquote an den Gesamtumsätzen von 18 %.

Imtech und YIT führen Sonderranking an

Sowohl Imtech als auch YIT erzielen signifikante Umsätze mit Facility Services. Aufgrund der dargestellten Kriterien (zwei Drittel des Gesamtumsatzes müssen aus infrastrukturellen und technischen Dienstleistungen resultieren) werden beide Unternehmen jedoch nicht in der Lünendonk-Liste, sondern in einem Sonderranking aufgeführt. DB Services führt das Subranking der captiven Unternehmen an.

745 Mio. € erzielte die Tochter der Deutschen Bahn im Jahr 2011. Die Facility-Service-Leistungen von RWE Service lagen bei 447,5 Mio. €, von E.ON Facility Management bei 305,5 Mio. €. Fraport FS folgt mit 220 Mio. €. Weil bei einem Großteil der in Deutschland agierenden Unternehmen die intern erbrachten FS-Leistungen nicht sichtbar sind, erhebt dieses Subranking keinen Anspruch auf Vollständigkeit.

Anstieg des Marktvolumens

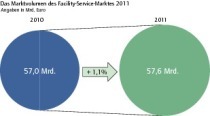

Das von Lünendonk für den deutschen Dienstleistungssektor Facility Service berechnete sichtbare Marktvolumen wuchs 2011 im Vergleich zu 2010 um 1,1 Prozent auf 57,6 Mrd. € (2010: 57,0 Mrd. €).

Weitere Informationen und O-Töne zur aktuellen Studie lesen Sie in der kommenden Ausgabe FACILITY MANAGEMENT 4/2012