Auf dem Weg zur Corporate Governance

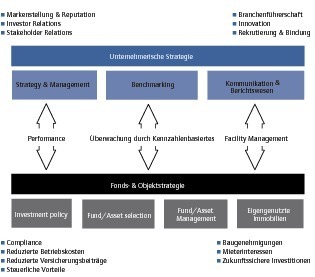

Die Immobilienwirtschaft ist gefordert, nachhaltig Qualitäten zu schaffen. Die Implementierung entsprechender Corporate Governance Strukturen lässt sich durch etablierte Methoden zu Auf- und Ausbau von Umweltmanagement-Systemen nutzen. Das Facility Management übernimmt dabei eine Schlüsselfunktion zur Korrektur strategischer Unternehmensziele durch Kennzahlen-basierte Performanceüberwachung.

Nachhaltigkeit ist zu einem integralen Bestandteil der gewerblichen Immobilienwirtschaft geworden. Nahm das Thema mit der europaweiten Einführung von Gebäudeenergieausweisen seinen Anfang, sehen sich Marktteilnehmer heute mit einer Vielzahl ordnungspolitischer und marktwirtschaftlicher Neuerungen konfrontiert. Die Erweiterung des Themenspektrums umfasst unter anderem Forderungen nach klimaneutralen Immobilien, die Besteuerung von Treibhausgasemissionen, die steigende Nachfrage nach zertifizierten Flächen sowie veränderte Anforderungen an Betrieb und Nutzung von Immobilien. Unternehmen stellen sich die Frage, wie auf veränderte ordnungspolitische und marktwirtschaftliche Rahmenbedingungen strategisch und operativ zu reagieren ist. Zur Aufgabe stehen ferner nichts Geringeres als die Neuausrichtung der Unternehmensführung und die Angleichung von Managementprinzipien an diese veränderten externen und internen Anforderungen. Obwohl den Unternehmen bei der Integration nachhaltiger Prinzipen in Managementprozessen und bei der Schaffung nachhaltiger Produkte und Dienstleistungen ein gehöriges Stück Arbeit bevorsteht, lässt sich auf etablierte Steuerungsmechanismen zurückgreifen, um den Prozess anzuschieben und zu steuern.

Umweltmanagement als Ansatzpunkt

Die Integration nachhaltiger Prinzipien in die strategische Unternehmensführung lässt sich auf internationale Normen wie beispielsweise die ISO 14001 gründen. Die Norm definiert weltweit anerkannte Anforderungen an Aufbau, Methode und Inhalt von Umweltmanagement-Systemen und legt den Schwerpunkt als erstes auf die kontinuierliche Verbesserung der ökologischen Performance von Unternehmen. Der dieser Norm zugrunde liegende Regelkreis aus Planen, Ausführen, Kontrollieren und Optimieren („Plan–Do–Check-Act“) bietet Unternehmen einen methodischen Rahmen zur Integration nachhaltiger Prinzipien in strategische und operative Unternehmensprozesse.

Die Einführung von Nachhaltigkeitszielen und deren Sicherstellung durch entsprechende Verwaltungs- und Überwachungsstrukturen ist dabei kein linearer sondern ein iterativer Prozess, der sich über Zeitfolgen (Jahr-um-Jahr) voranschreitend konkretisieren und inhaltlich ausweiten lässt. Dabei bietet sich die Systematik der ISO 14001 als Vehikel, um bei Bedarf über ökologische Aspekte hinaus ökonomische und soziale Qualitäten in sämtliche strategische und operative Unternehmensaktivitäten zu integrieren. Via Plan-Do-Check-Act lassen sich Nachhaltigkeitsqualitäten

auf Investitionsentscheidungen und Portfoliostrukturierung ebenso übertragen wie auf sämtliche Aufgabenbereiche des Asset-, Property- und

Facility Managements.

Strategische Zielvorgaben („Plan“)

Idealtypischerweise beginnt die Integration nachhaltiger Qualitäten in die Unternehmensführung mit der Formulierung strategischer Zielvorgaben. Diese sollten die Erwartungen von Share- und Stakeholdern des Unternehmens ebenso reflektieren (oder übertreffen), wie gesetzliche Anforderungen und darüber hinaus öffentlichen Interessen entsprechen. Hierbei ist deutlich zwischen kurzfristig zu implementierenden und auf Langfristigkeit ausgelegten Rahmenkonzepten zu unterscheiden. Zudem sind Spezialisierung, Reife und Qualität von betrieblicher Planung, Kontrolle und Organisation zu berücksichtigen. Das Stecken zu hoher oder zu weit gefasster Nachhaltigkeitsziele, die sich nicht mit vorhandenen Ressourcen im zeitlich überschaubaren Rahmen realisieren lassen, droht der beabsichtigten Zielerreichung zuwider zu laufen.

Ratsam erscheint, zunächst unternehmerische Kernprozesse und -produkte mit Nachhaltigkeitszielen zu belegen. Auch der Geltungsbereich (Scope) der von nachhaltigen Zielen tangierten organisatorischen Einheiten (Mutter- und/oder auch Tochterunternehmen, Joint Ventures, Subunternehmer, ausführende Firmen etc.) sollte sorgfältig geprüft werden. Vergleichbar mit der Festlegung finanzieller Zielvorgaben, ist auch bei der Nachhaltigkeit eine umsichtige Formulierung von realisierbaren Zielen in kontrollierbarem Umfeld und in angemessenen Zeiträumen angezeigt. Die Einbindung von Stakeholdern gilt dabei als unabdingbar für eine erfolgreiche Integration nachhaltiger Qualitäten in die Steuerung unternehmerischer Prozesse (Corporate Governance).

Operationalisierung durch

Verantwortlichkeiten, Kennzahlen und Überprüfung

Da eine Vielzahl nachhaltiger Qualitäten nur durch abteilungsübergreifende Zusammenarbeit geschaffen wird, liegt ein Schwerpunkt bei der Integration von Managementprozessen.

Im zweiten Schritt des beschriebenen Regelkreises („Do“) werden die strategisch definierten Zielvorgaben daher durch entsprechende Verteilung von Aufgaben und Verantwortlichkeiten operationalisiert. Hinzu tritt die Aufgabe, für die angestrebten Qualitäten Kennzahlen zu definieren, diese messbar zu machen und die Performanceänderungen am Ende der Implementierungsphase gegenüber dem status quo ante zu überprüfen („Check“). Abweichungen von ursprünglich anvisierten Ergebnissen geben wichtige Aufschlüsse über Stärken und Schwächen der Organisation bei der Realisierung von Nachhaltigkeitszielen. Der „Plan-Do-Check-Act“-Prozess wird nach Analyse der im zurückliegenden Betrachtungszeitraum tatsächlich gemessenen Performanceänderungen und unter Revision der

ursprünglichen Zielvorgaben (Umsetzungs- und Erfolgscontrolling) mit Blick auf die nächstfolgende Operationalisierungsphase abgeschlossen. Mittels des oben beschriebenen Steuerungssystems wird Nachhaltigkeit fortschreibend in die Prozesse des unternehmerischen Handelns („Act“) integriert.

Somit handelt es sich bei nachhaltigen Corporate Governance Strukturen nicht um einmalig abgeschlossene, sondern fortlaufend zu optimierende Prozesse. Dabei bietet sich das Stecken kurz-, mittel- und langfristiger (Etappen-)Ziele an, um dem Unternehmen Richtung zu geben, Stakeholder engagiert einzubinden und den Prozess durch Erfolge zielgerichtet voranzutreiben. Kurzfristig wird die Verkündung definierter Nachhaltigkeitsziele unter Berücksichtigung von Share- und Stakeholder-Interessen eine wichtige Botschaft an das Unternehmen und die weitere Öffentlichkeit darstellen. Mittelfristig ist die Quantifizierung der Nachhaltigkeitsperformance auf Unternehmens-, Fonds- und Assetebene anzustreben.

Langfristig wären die wirtschaftlichen Implikationen der Nachhaltigkeitsperformance nachzuweisen und hierüber die Transparenz gegenüber Anlegern und der Öffentlichkeit zu steigern.

FM als Korrektiv zwischen Unternehmens- und Objektebene

Im zyklischen Corporate Governance Prozess kommt dem mittelfristigen Ziel der Quantifizierung der Nachhaltigkeitsperformance auf Portfolio- und Objektebene eine entscheidende Bedeutung zu. Erst die gewonnenen Erkenntnisse aus technischen und kaufmännischen Daten des operativen Gebäudebetriebs erlauben eine empirisch unterlegte Nachweisführung über die Erfüllung von Zielvorgaben. Kennzahlenbasierte Auswertungen erlauben somit Rückschlüsse auf Minder- oder Überperformance ursprünglich definierter Benchmarks und gelten als Basis für die Definition künftiger Ziele.

Das Facility Management übernimmt somit eine bedeutende rückkoppelnde Funktion für die Definition kurz- bis langfristiger Unternehmensstrategien. Als Transmissionsriemen zwischen

Objekt- und Unternehmensebene dient das Facility Management der langfristigen Sicherung nachhaltiger Corporate Governance Strukturen.