Der Bürokostenreport 2015

Der jährlich erscheinende Bürokostenreport mit nationalen und internationalen Vergleichen feiert seinen 10. Geburtstag! Die Bedeutung und der Stellenwert dieses Reports wird allein dadurch deutlich, dass die

Betriebskosten als ein Teil der Gesamt-Bürokosten in der Regel die Investitionskosten schon vor Ablauf der Nutzungsdauer eines Bürogebäudes übertreffen.

Bürokosten weltweit

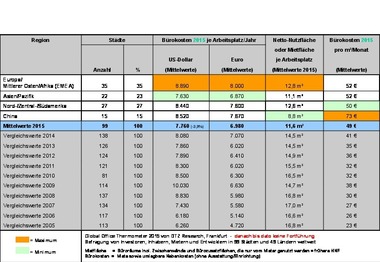

Nach der aktuellen Befragung von Investoren, Inhabern, Mietern und Projektentwicklern in 99 Städten und 49 Ländern durch die DTZ – einem weltweit führenden Immobilienberater – lagen die Bürokosten pro Arbeitsplatz in 2015 nach wie vor in Europa/Mittlerer Osten/Afrika (EMEA) am höchsten, gefolgt von China, Nord-/Mittel-/Süd-Amerika sowie Asien/Pazifik. Die Mietflächen

lagen in 2015 im EMEA bei 12,8 m², in Amerika bei 12,6 m², in Asien/Pazifik bei 11,1 m² und in China bei 8,8 m² pro Arbeitsplatz, im Mittel bei 11,6 m² oder um 2,9 m² unter dem Vergleichswert von 2013. Die niedrigen Werte und Abweichungen resultieren überwiegend aus den nach wie vor bestehenden unterschiedlichen Mietflächendefinitionen. Die Bürokosten gingen gegenüber 2014 im Mittel um rund 4 % zurück. Pro m²/Monat lagen sie zwischen 50 € in Amerika und 73 € in China, im Mittel bei 49 €. Fazit: Die Mietflächen sind gegenüber dem Vergleichsjahr 2013 um 20 %, die Bürokosten gegenüber dem Vorjahr um rund 4 % gesunken.

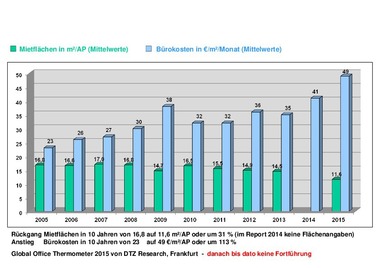

Seit 2005 ging die Mietfläche/AP im Mittel von 16,8 m² auf 11,6 m² oder um rund 30 % zurück, während sich die Bürokosten/m²/Monat im Mittel von 23 € auf 49 € mehr als verdoppelten. Die langfristige Entwicklung unterstreicht den aktuellen Jahresvergleich nur hinsichtlich der Büroflächen, bei den Bürokosten hingegen ist die Entwicklung gegenläufig.

Bürokosten in Europa

Die Fokussierung der gleichen Untersuchung auf Europa zeigt, daß mit Berlin und München zwei deutsche Metropolen unter den TOP 15 liegen, wobei gegenüber den Vorjahren andere Städte in die Untersuchung einbezogen wurden und somit ein Vergleich nur zum Teil möglich war. Die Bürokosten fielen im Mittel gegenüber dem Vorjahr von 9.970 € um rund 18 % auf 8.140 € pro Arbeitsplatz und Jahr. Der aktuelle DTZ-Report enthält – wie im Vorjahr – keine Bürokostenangaben pro m² und Monat mit einer Aufteilung in Mietkosten und umlegbaren Nebenkosten. Das gilt auch für Flächenangaben. Die Mietflächen von 2013 schwankten zwischen 10 und 24,5 m² pro Arbeitsplatz und lagen im Mittel bei 16,9 m². Das galt auch für die beiden deutschen Großstädte mit rund 20 m² für anteilige Büroflächen (incl. selbst genutzten Zusatzflächen, excl. auch von anderen mitgenutzten Allgemeinflächen). Auffällig ist das neue Ranking hinter der teuersten Stadt London mit Zürich auf Platz 2, Luxemburg auf Platz 3, Stockholm auf Platz 5 und München auf Platz 6. Fazit: In Europa fielen die Bürokosten gegenüber dem Vorjahr um rund 18 %, im Gegensatz zur weltweiten Entwicklung mit einem Rückgang von lediglich rund 4 %.

Von 2005 bis 2013 ging die Mietfläche/AP im Mittel von 18,0 m² auf 16,9 m² oder um 6 % zurück, während die Bürokosten/AP/Jahr im Mittel um 35 € auf 54 € oder um 54 % stiegen. Diese langfristige Entwicklung ist der weltweiten Entwicklung sehr ähnlich.

Bürokosten in Deutschland

Wenden wir uns nun den Bürokostenanalysen für Deutschland zu. Die aus den jährlich erscheinenden Untersuchungen von Jones Lang LaSalle in der OSCAR-Bürokostenanalyse und aus den CityNews von BNP Paribas Real Estate abgeleiteten Mittelwerte von etwa 700 Bürogebäuden mit rund 8 Mio. m² in deutschen Großstädten kommen zu folgenden Ergebnissen, wobei im Gegensatz zu den Vorjahren nicht der komplette OSCAR, sondern lediglich die Pressemitteilung vom 22.09.2015 dem Verfasser zur Verfügung gestellt wurde:

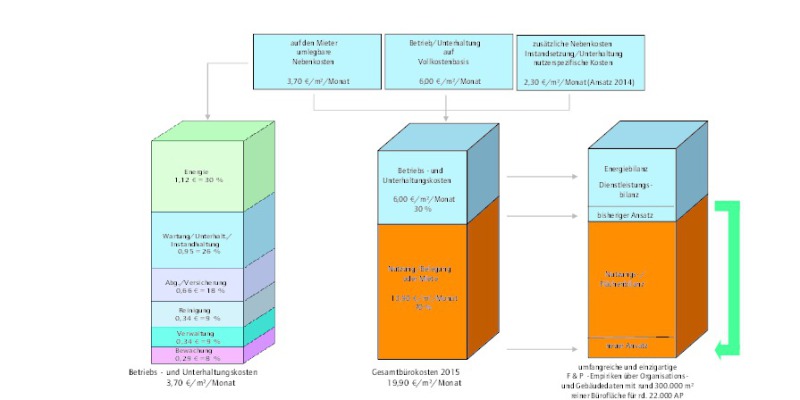

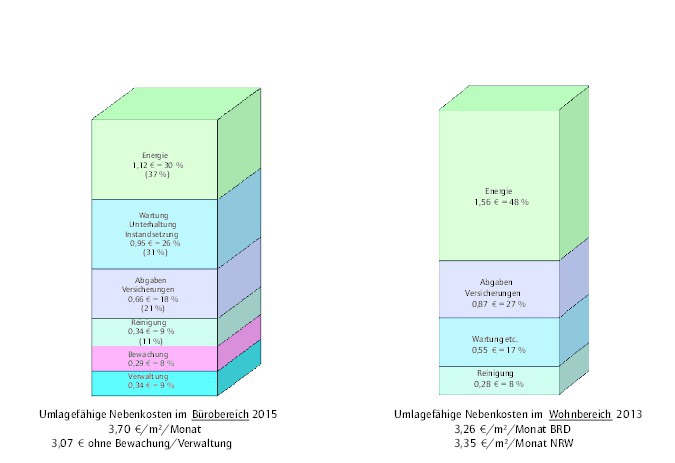

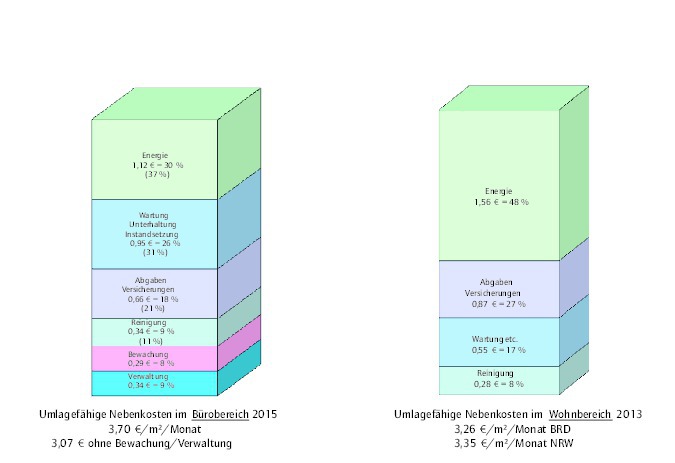

Die umlegbaren Nebenkosten stiegen in den letzten 13 Jahren um rund 30 % und liegen mit 3,70 €/m²/Monat um rd. 13 % über den umlagefähigen Betriebskosten im Wohnbereich. Die nutzerspezifischen Nebenkosten mit rund 2,30 €/m²/Monat (Ansatz von 2014 übernommen) hingegen sanken im gleichen Zeitraum um rund 27 %.

Die Mietkosten und die gesamten Bürokosten (Betrieb/Unterhaltung/Miete) gingen um rund 3 % bzw. 4 % zurück. Gegenüber dem Vorjahr stiegen die Betriebs- und Unterhaltungskosten leicht um 2 %, die Mietkosten hingegen blieben unverändert.

Die Kostenrelationen zwischen Miete/Nutzung und Betrieb/Unterhaltung mit rund 70 % zu 30 % blieb in den letzten 13 Jahren nahezu unverändert.

Die Kostenartenverteilung der umlagefähigen Nebenkosten ist im Büro- und Wohnbereich – mit Ausnahme der Reinigungskosten – recht unterschiedlich, in der Rangfolge jedoch in etwa vergleichbar.

Die zum Teil erheblichen Abweichungen zu den DTZ-Untersuchungen resultieren vor allem aus eindeutigeren Flächen- und Kostendefinitionen in den vorgenannten Reports für Deutschland. Viel wichtiger ist jedoch, dass nach wie vor in allen Untersuchungen die Kosten für Miete bzw. Nutzung die herausragende Stellung einnehmen.

Das wird durch die zusammen gefasste Grafik unterstrichen, wobei sich die Zusammensetzung der umlegbaren Betriebs- und Unterhaltungskosten gegenüber dem Vorjahr kaum verändert hat:

52 % Dienstleistungskosten (Unterhaltung/Reinigung/Bewachung/Verwaltung)

30 % Energiekosten (Heizung/Klima/Strom/Wasser)

18 % Abgaben/Steuern/Versicherungen.

Resümierend kann also gesagt werden, dass in Europa die Bürokosten um rund 18 % und weltweit um rund 4 % gesunken sind. In Deutschland sind die Bürokosten 2015 gegenüber 2014 nahezu gleich geblieben.

Die Untersuchungsergebnisse decken sich in den Kernaussagen für Deutschland mit den umfangreichen Empiriken des Büros des Verfassers aus über 30-jähriger Planungs- und Berufserfahrung. Durch gezielte Bürokostenanalysen können Optimierungs- und Kostensenkungspotentiale aufgespürt und nutzbar gemacht werden. Diese liegen vor allem in der Nutzung der Flächen, nicht so sehr in Betrieb und Unterhaltung. Das wird auch durch zwei weitere Untersuchungen bestätigt:

Büroausstattung und Büroflächen

Nach Mieterbefragungen durch Jones Lang LaSalle ist die Gesamtbürofläche pro Arbeitsplatz in 2009 auf rund 33 m² gestiegen und lag somit um fast 2,5 m² über dem Vorjahreswert. Somit ergibt sich in Deutschland ein gegenteiliges Bild gegenüber Europa und weltweit. Unter Hinzurechnung der darin nicht enthaltenen anteiligen Funktionsfläche (Haustechnik etc.) und Konstruktionsfläche (Stützen, Wände etc.) ergibt sich nach GEFMA-Richtwerten ein Gesamt- bzw. Bruttogrundflächenwert von rund 39 m² pro Arbeitsplatz, der als realistisch eingestuft werden kann. Würde man also durch eine Optimierung der Verwaltungs- und Bürogebäudeorganisation nur 10 % einsparen, ergäbe sich ein Kostensenkungspotential von rund 950 € pro Arbeitsplatz und Jahr (4 m² x 19,90 € x 12 Monate), das in der Regel noch weit überschritten wird. Im Übrigen fanden von 2010 bis 2015 keine Neuauflagen der vorgenannten Mieterbefragung statt.

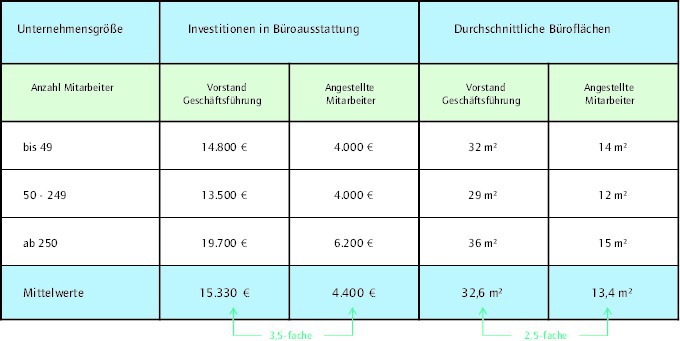

Nach der Studie „Büromöbelinvestitionen 2006“ des Verbandes der Creativen Inneneinrichter (CI) liegt die durchschnittliche Büroausstattungsinvestition auf Vorstands-/Geschäftsführungsebene bei 15.300 €, bei Angestellten und Mitarbeitern bei 4.400 €. Danach beträgt das Einrichtungsinvestment im Leitungsbereich etwa das 3 ½-fache gegenüber dem Mitarbeiterbereich. Die aktuelle CI-Studie „Büromöbelinvestitionen 2010“ ist keine Fortschreibung der vorgenannten Studie aus 2006, sondern zeigt lediglich die Einrichtungskostenverteilung nach Nutzungen und Branchen.

Selbst wenn das hohe Preisniveau der CI-Einrichter außer Acht gelassen wird, werden auch oder gerade im Einrichtungsbereich erhebliche Ressourcen deutlich; vor allem durch Abbau von Übermöblierungen mit reduzierten Ablagen (Schrank- und Stauraumproblematik). Nach Erfahrung des Verfassers kann dabei selbst bei vorsichtiger Einschätzung von einer Einsparung von mindestens 1.000 € pro Arbeitsplatz ausgegangen werden.

Die gleiche Studie kommt hinsichtlich des reinen Büroflächenbedarfs (also nur Büroräume) zu dem Ergebnis, daß die Mittelwerte für den Vorstands-/Geschäftsführungsbereich mit 32,6 m² etwa das 2 ½-fache des Vergleichswerts von 13,4 m² für den Angestellten-/Mitarbeiterbereich ausmachen. Auch hier wird die noch immer vorhandene hierarchiebezogene Flächenzuweisung deutlich. Bleibt noch der Hinweis, dass nach Rücksprache mit dem CI-Verband eine Aktualisierung der Studie derzeit nicht beabsichtigt ist. Die Hierarchiebetonung ist im kommunalen Bereich noch viel stärker ausgeprägt durch die

= RLBau = Richtlinie für die Durchführung von Bauaufgaben

= RBBau = Richtlinie für die Durchführung von Bauaufgaben des Bundes.

Die Raum- und Flächennormen/-vorgaben reichen von 6 m² für Schreibkräfte über 12 m² für Sachbearbeiter und 30 m² für Bürgermeister bis zu 48 m² für Minister. Daß im Jahr 2015 derartige Richtlinien mit Raum- und Flächennormen für den öffentlichen Verwaltungsbau noch gültig sind, ist (fast) ein Anachronismus. Das führt zu erheblichem Flächenmehrbedarf und Einschränkungen der Nutzungsflexibilität wegen der daraus resultierenden Raumtypenvielfalt. Damit sind auch erhöhte Raumänderungskosten für die Synchronisierung der Verwaltungs- und Bürogebäudeorganisation verbunden. Hinzu kommen zusätzliche Umzugskosten, die allein bei internen Umzügen bei etwa 200 €/AP liegen und bis zu 4-stelligen Beträgen bis zur Inbetriebnahme ausmachen können.

Die stark hierarchiebezogenen Denkmuster im kommunalen Bereich werden durch die nachfolgend dargestellten Richtsätze für die Ausstattung von Diensträumen noch unterstrichen. Es ist geradezu grotesk, wenn ab einer bestimmten Besoldungsgruppe zwischen gepolsterten und ungepolsterten Bürostühlen unterschieden wird.

Resümee und Ausblick

Insofern ist ein strategisches Vorgehen zur Optimierung der Verwaltungs- und Bürogebäudeorganisation angesagt, das der Verfasser mit dem Begriff „Organisationsarchitektur“ neu definiert hat.

Die aufgezeigten Ergebnisse und Einsparungspotentiale dürften den Nutzwert einer Fortschreibung des Reports auch für die Zukunft mehr als unterstreichen. Daher ist auch im nächsten Jahr eine Aktualisierung dieses Reports vorgesehen.