Benchmarking als wertvolle Hilfe

Die Berechnung von Lebenszykluskosten wird von Bauherrn, Gebäudeeigentümern, Projektentwicklern oder Investoren immer stärker gefordert. Während in anderen Branchen die „Life-Cycle-Cost“ bereits seit Jahren ein fester Bestandteil von Produktentwicklungen sind, herrscht in der Immobilienbranche vielfach noch große Unklarheit über Berechnungsmodelle, Ansätze und Verfahren. In dieser 4-teiligen Artikelreihe werden verschiedene Berechnungsansätze vorgestellt.

Ziel der Veröffentlichungsreihe

Durch die Einführung der Gebäudezertifizierung in Deutschland und den entsprechenden Nachhaltigkeits-Zertifikaten, allen voran die DGNB (Deutsche Gesellschaft für nachhaltiges Bauen e.V.) werden zur Erreichung eines definierten Qualitätsstandards möglichst geringe Lebenszykluskosten gefordert. Aus diesen Initiativen und der sehr guten Arbeit der Verbände, wie GEFMA oder RealFM haben sich mittlerweile unterschiedliche Berechnungsmodelle entwickelt. Aufzuführen sind der Kriteriensteckbrief „Lebenszykluskosten“ der DGNB und des BNB (Bewertungssystem Nachhaltiges bauen für Bundesgebäude), die GEFMA 220/250 und die DIN 18960.

Aus der täglichen Arbeitspraxis stellt sich die Frage nach dem richtigen oder besten Bewertungsansatz? Um diese Frage zu beantworten möchte der Autor in einer folgenden Serie (Teil 1 bis 4) von Veröffentlichungen die verschiedenen Berechnungsansätze näher beleuchten und abschließend miteinander neutral vergleichen. Besondere Bedeutung haben die Ergebnisse auch aus Sicht des öffentlich-bestellten und vereidigten Sachverständigen. In Gerichtsgutachten werden von Sachverständigen immer gerne Normen und Richtlinien als Beweisgrundlage herangezogen. Hieraus resultiert unweigerlich die Frage, ob die Nutzung der verschiedenen Berechnungsansätze/-modelle zu gleichen oder ähnlichen Ergebnissen führt?

Benchmarking und Lebenszykluskostenberechnung?

Zur Berechnung der Lebenszykluskosten müssen zwei grundlegend unterschiedliche Methoden unterschieden werden. Bei der technisch-statistischen Prognosemethode (vgl. Handbuch FM, Zehrer/Sasse) werden die Lebenszykluskosten über einen Benchmarking-Ansatz ermittelt. Zum anderen besteht die Möglichkeit über die technisch-analytische Prognosemethode mittels einer konkreten Berechnung die Lebenszykluskosten zu ermitteln. Der Berechnungsansatz über die Daten eines Benchmarking-Pools ist in Projekten sehr oft anzutreffen. Aus Sicht des Autors stellt dieses Verfahren eine ungenügende Genauigkeit dar, da einzelne Aspekte der Gebäudeerrichtung und -nutzung nicht vollumfänglich berücksichtigt und somit nicht in die Berechnungen integriert werden.

Oftmals wird daher in Bauprojekten oder Bestandsgebäuden nach Mittelwerten der Nutzungskosten gefragt, um eine solche Berechnung durchzuführen. Zum einen ist die Berechnung über eine einzige statistische Messgröße (in diesem Fall der Mittelwert) nicht richtig, zum anderen werden oftmals wichtige Kostenarten der Lebenszykluskosten wie zukünftige Sanierungsaufwendungen oder Kapitalkosten nicht berücksichtigt. In der Folge dieser Veröffentlichungsserie werden die einzelnen zu berücksichtigenden Kostenarten benannt und bei der Betrachtung der einzelnen Berechnungsmodelle geprüft, ob alle Kostenarten in die Berechnung einfließen.

Das Benchmarking ist zur Berechnung der Lebenszykluskosten dennoch eine wertvolle Hilfestellung, da mit Hilfe der zur Verfügung stehenden Benchmarks eine erste Abschätzung der Höhe der zu erwartenden Lebenszykluskosten erfolgen kann. Zudem bietet sich nach der durchgeführten LZK-Berechnung die Möglichkeit die Berechnungsergebnisse mit den Marktbenchmarks zu vergleichen.

Die für diesen Abgleich zu nutzenden Benchmarks sollten nach Gebäudetyp, Nutzungsstruktur, Gebäudegröße, Gebäudealter selektiert werden. Hierzu bieten sich mehrere Verfahren an, optimal ist die Berechnung mittels einer so genannten Regressionsanalyse.

Höhe der Nutzungskosten

Zum Datenvergleich stehen verschiedene Benchmarking-Pools zur Verfügung. Am bekanntesten sind in Deutschland der OSCAR von Jones Lang LaSalle und der fm benchmarking bericht 2010/2011, analog als GEFMA 950 publiziert. Im fm benchmarking bericht 2010/2011 sind die Kennzahlen einer Vielzahl von gebäudetypen abgebildet, der OSCAR fokussiert auf den Gebäudetyp Bürogebäude.

In der Folge sollen die Ergebnisse des fm benchmarking bericht 2010/2011 näher betrachtet werden und eine Aussage zur Höhe der Lebenszykluskosten gemacht werden. In 2010 wurden die Daten mit dem Schwerpunkt Nutzungskosten und Wiederbeschaffungswerte bei mehreren hundert Teilnehmern abgefragt. In die Datenerhebung des fm benchmarking bericht 2010/2011 gingen mehr als 2.800 Gebäude mit einer Bruttogrundfläche von > 10.500.000m² BGF ein. Seit Beginn des FM Benchmarkings in 2003 umfasst die Datenbank mehr als 35 Mio. m², dies dürfte einer der größten Datenbestände in Deutschland für Nutzungskosten auf Vollkostenbasis sein. Vollkosten bedeutet hierbei, dass in vermieteten Immobilien, sowohl vermieterseitige, als auch mieterseitige Kosten eingeflossen sind. Zudem wurden die Kosten der Eigen- und Fremdleistungen erfasst.

Der fm benchmarking bericht 2010/2011 wird von der Prof. Uwe Rotermund Ingenieurgesellschaft, Höxter herausgegeben. Nationale Kooperationspartner sind die GEFMA, Fachhochschule Münster, Bayern FM und I.BGB. Im deutschsprachigen Raum besteht seit 2009 eine Kooperationsvereinbarung mit dem FM-Monitor (Schweiz) und der TU Graz (Österreich).

Die Ergebnisse der Datenanalyse dürften für die Branche bemerkenswert sein. Nachfolgend sind einige, ausgewählte Ergebnisse für Bürogebäude dargestellt:

Über alle erfassten und ausgewerteten Gebäudetypen sind die Nutzungskosten im Gegensatz zum FM Benchmarking Bericht 2009 zum Teil sehr deutlich gestiegen. So betrug der Anstieg der Nutzungskosten für die Instandhaltung (Bürogebäude) gegenüber 2009 mehr als 40% - ein Indiz, dass wieder mehr in die Substanz der Gebäude investiert wird oder ein deutlicher Preisanstieg erfolgt ist!? Diese Grundtendenz wird auch von anderen Pools bestätigt.

Immer wieder interessant ist der Flächenverbrauch pro Arbeitsplatz in Deutschland. Als Arbeitsplatz wurde ein „physikalischer“ Arbeitsplatz bestehend aus Tischkombination, Stuhl, etc. definiert. Diese Definition ist seit 2003 unverändert, ebenso verhalten sich die jährlichen Kennzahlen. Der Flächenverbrauch in BGF/AP bewegt sich seit Jahren immer zwischen 43 und 46 m²BGF/AP. In 2010 konnten die Ingenieure aus Höxter einen Mittelwert von 43,5 m²BGF/AP berechnen. Durch international tätige Konzerne, die über eine vergleichbare Datensubstanz in anderen Ländern verfügen wird immer wieder bestätigt, dass der Flächenverbrauch an der Spitze liegt.

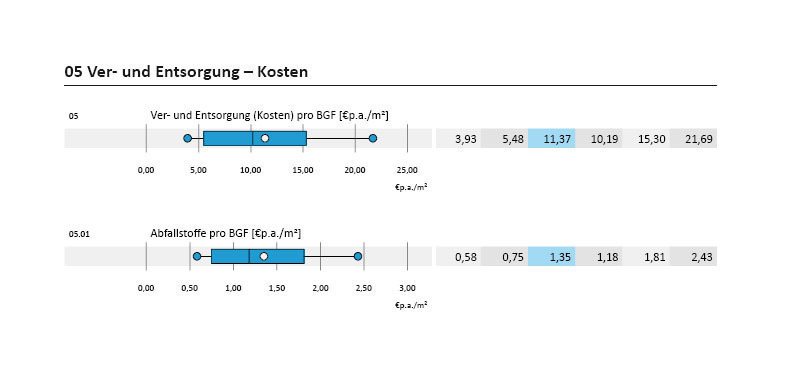

Im Mehrjahresvergleich ziemlich konstant sind auch die Aufwendungen für die Energieträger. Bei der Heizenergie beträgt der Mittelwert 3,90 €/m²BGF*a, die Spreizung (25.-75. Perzentil) geht von 1,54 – 5,48 €/m²BGF*a. Im Bild 1 sehen Sie eine exemplarische Darstellung der statistischen Kennzahlen im fm benchmarking bericht 2010/2011.

Die Kosten für Elektroenergie liegen unter Berücksichtigung des Mittelwertes bei 4,98 €/m²BGF*a. Wasser und Abwasser schlagen mit 1,13 €/m²BGF*a zu Buche. In Summe ergeben sich für die Energiekosten somit Aufwendungen von ca. 10,50 €/m²BGF*a. Leider ist nicht feststellbar, dass gerade die neueren Gebäude die kostengünstigsten Gebäude sind – mit Ausnahme der Heizenergiekosten. Im Vergleich der Energiekosten der Gebäude über den Bau-/Sanierungsjahren zeigt sich, dass die Spreizung zunehmend größer geworden ist, die Tendenz der Mittelwerte jedoch konstant ist.

Leider werden, auch unter Fachleuten, in Deutschland die Lebenszykluskosten auf die Kostenart Energiekosten reduziert. Dieser Ansatz ist nicht richtig, da die Energiekosten, bei einer Nutzungsdauer von 40 Jahren, max. 10 bis 15% der Lebenszykluskosten betragen. In vielen Bauprojekten ist feststellbar, dass aufgrund der gesetzlichen Anforderungen, der EnEV und den Diskussionen in der Bevölkerung die Energiekosten optimiert werden. Gleichzeitig führt dieser Ansatz jedoch oftmals zu einer höheren Technisierung der Gebäude. Der Technisierungsgrad hat selbstverständlich direkte, oft lineare Auswirkungen auf die Instandhaltungskosten und zusätzlich auf die späteren Sanierungskosten.

Im fm benchmarking bericht 2010/2011 betragen die Kosten für das technische Gebäudemanagement von Bürogebäuden – ohne Sanierung und Modernisierung – ca. 20 €/m²BGF*a. Somit betragen diese Kosten fast das Doppelte der energetischen Aufwendungen.

Die Forderung muss daher sein in Gebäudeplanungen die Energie- und Instandhaltungskosten zu optimieren und gleichzeitig eine möglichst lange technische Nutzungsdauer zu erreichen. Dies bedeutet dass alle Bauteile und Komponenten einer kritischen Begutachtung unterzogen werden müssen. Die oben im Benchmarking-Ansatz beschriebene, oftmals anzutreffende, einfache Multiplikation von Kennzahlen mit Flächenangaben führt so noch lange zu keiner korrekten Lebenszykluskostenberechnung.

Höhe der Lebenszykluskosten

Dass bei zukünftigen Gebäudeplanungen und Projektentwicklungen die Nutzungs- und Lebenszykluskosten deutlich stärker beachtet werden müssen zeigen die ausgewerteten Zahlen eindrucksvoll. Die Nutzungskosten für viele Gebäudetypen liegen pro Jahr deutlich über 100 €/m² BGF*a.

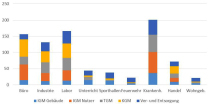

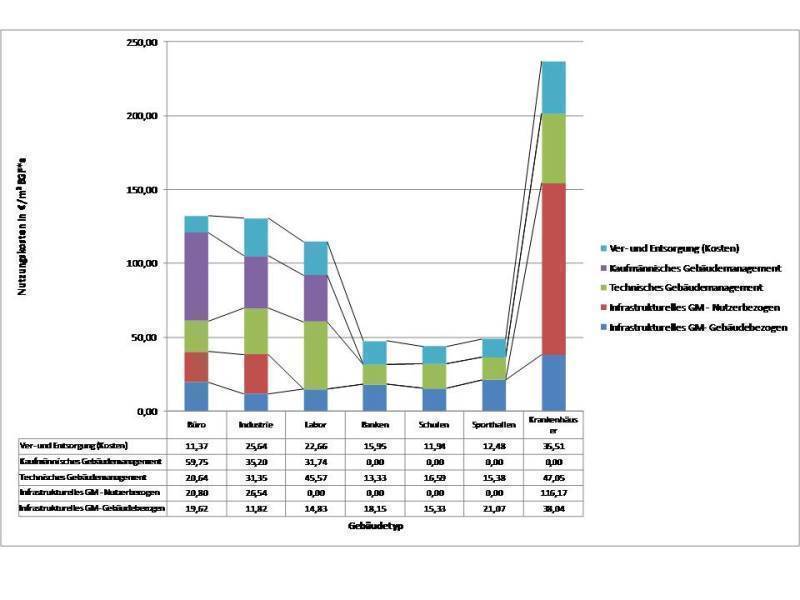

Mit Abstand die teuersten Gebäude sind hierbei die Krankenhäuser/Kliniken mit jährlich 236 €/m² BGF*a. In Bild 2 sind die Nutzungskosten für unterschiedliche Gebäudetypen aufgeführt. Bei den Gebäudetypen Banken, Schulen, Sporthallen konnten nicht die gesamten Nutzungskosten ausgewertet werden, da Angaben zum kaufmännischen Gebäudemanagement und nutzerbezogenem, infrastrukturellen Gebäudemanagement nicht von allen Teilnehmern geliefert wurden.

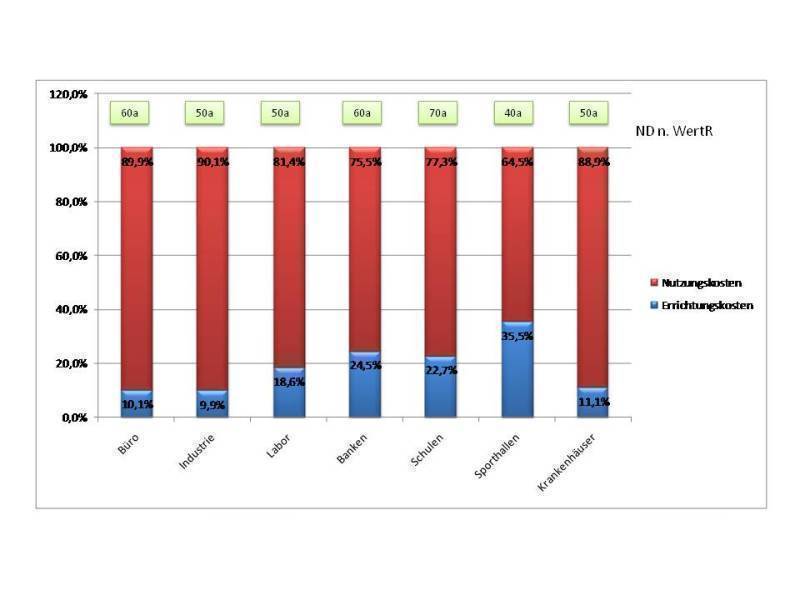

Dass die Nutzungskosten für die Lebenszykluskosten von entscheidender Bedeutung sind zeigen die jüngsten Auswertungen aus dem fm benchmarking bericht 2010/2011. Die Mannschaft zur Datenauswertung hat auf der Basis der Kennzahlen 2010 für verschiedene Gebäudetypen die zu erwartenden Lebenszykluskosten ermittelt. Basis der Berechnungen waren eine jährliche Preissteigerungsrate von 1,8%, ein Diskontierungszinssatz von 3,5% und eine jeweils gebäudespezifische Nutzungsdauer, die den Nutzungsdauern der WertR, Anlage 7 entnommen wurde.

Heraus kam, dass bei Bürogebäuden die Nutzungskosten 89,9% der Lebenszykluskosten ausmachen, bei Industriegebäuden sind es 90,1%, bei Krankenhäusern/Kliniken 88,9%. Geringere Nutzungskostenanteile weisen Banken, Schulen und Sporthallen auf, allerdings ist zu berücksichtigen, dass wie zu Beginn festgestellt, nicht alle Nutzungskostenarten enthalten sind. (Bild 3)

Die 90%-Marke wird nochmals deutlich überschritten, wenn, wie in LZK-Berechnungen notwendig, zusätzlich noch die Sanierungskosten hinzugenommen werden. Im fm benchmarking 2010/2011 wurden die Sanierungskosten nicht erfasst, da diese projektbedingt sehr stark schwanken, nicht periodisch anfallen und somit nicht im Zuge eines Benchmarking vergleichbar sind. Die Sanierungskosten können einen großen Kostenbeitrag ausmachen, obwohl die Sanierungen der Hauptgewerke erst ab dem 15. bis 20. Nutzungsjahr erforderlich sind und die Kosten stark abgezinst werden. Dennoch müssen bei Neubauten und Bestandsgebäuden zur Variantenentscheidung die Sanierungskosten in die LZK-Berechnung integriert werden.

Detailkennzahlen im Bericht

Mit der GEFMA Richtlinie 220 wurde unter der Leitung von Prof. Dr. Pelzeter ein Leitfaden zur Berechnung der Lebenszykluskosten herausgegeben. Die Berechnung der LKZ erfolgt unter anderem anhand von Detailkennzahlen. Diese Detailkennzahlen unterliegen jährlichen und regionalen Schwankungen, somit müssen die in der Richtlinie enthaltenen Basisdaten stets aktualisiert werden. Da der FM Benchmarking Bericht gleichlautend als GEFMA-Publikation 950 erscheint wurden in 2010 unter dem Dach der GEFMA erstmalig ausgewählte Detailkennzahlen im FM Benchmarking Bericht erfasst. Die Detailkennzahlen wurden u.a. mit Unterstützung namhafter FM-Dienstleister wie HSG Zander, FAMIS, RGM, WISAG ermittelt. Somit handelt es sich bei den Kosten um Marktpreise, die per Angebot von den beteiligten FM-Dienstleistern abgerufen werden können.

In den Folgejahren ab 2011 ist geplant die veröffentlichte Anzahl der Detailkennzahlen in Zusammenarbeit mit dem AK 220 kontinuierlich zu erhöhen.

Ausblick fm benchmarking 2011

Das fm benchmarking wird auch in 2011 nochmals deutlich weiterentwickelt. Im Zuge einer neuen Kooperation wird sich die RealFM ab dem nächsten Jahr am FM Benchmarking beteiligen und Ihren Mitgliedern die Vorzüge einer Datenerhebung und -auswertung anbieten. Das fm benchmarking versteht sich seit der Gründung als verbandsoffener Pool. Durch die neuen Kooperationen wird die Zahl der Teilnehmer am Benchmarking nochmals steigen, die auszuwerten Gebäudeflächen größer und die Ergebnisse genauer.

Zukünftig wird durch die Pool-Betreiber und Herausgeber eine Anforderung angefasst und Lösungen angeboten werden. Viele der langjährigen Teilnehmer möchten einen höheren Detaillierungsgrad

Dank der Zusammenarbeit mit dem Arbeitskreis Krankenhäuser der GEFMA unter Leitung von Frau Dr. Odin konnten in 2010 die Daten verschiedener Krankenhäuser und Kliniken analysiert werden. Durch die Struktur des Datenpools ist es möglich unterschiedliche Detailierungsgrade zu erfassen und abzubilden. Der fm benchmarking bericht sieht sich dabei als Integrator und Multiplikator. Zukünftig sollen diese Formen der Zusammenarbeit, u.a. mit dem AK KHS weiter ausgebaut werden um allen Beteiligten einen größtmöglichen (Daten-)nutzen zu bieten.

Modelle und Verfahren LZK, wie geht es weiter?

Im Teil 2 dieser Publikationsreihe wird das Berechnungsverfahren nach DGNB/BNB betrachtet. Durch die Autoren wurde hierfür ein Mustergebäude ausgewählt, die Wahl fiel auf einen Neubau Bürogebäude in einer Großstadt mit einer Bruttogrundfläche von ca. 20.000 m²BGF.

Für das Mustergebäude liegen alle Planungs- und Ausführungsdaten vor, so dass eine solide Eingangsdatenbasis vorhanden ist.

Im Teil 3 wird das Mustergebäude nach GEFMA 220 berechnet und im Teil 4 nach DIN 18960. Abschließend erfolgt eine Zusammenfassung und neutrale Gegenüberstellung der Berechnungsergebnisse.