Branchenreport Facility Management 2022

Eine präzise Beschreibung des Facility Managements ist auch im Jahr 2022 für den interessierten Laien eine Herausforderung, krankt die Vergleichbarkeit von Marktzahlen dieser Branche − und hier insbesondere die der vorliegenden Umsatzvolumina [1] − nicht zuletzt an den unterschiedlichen Abgrenzungen der facettenreichen Leistungsinhalte. Je nach Untersuchungsansatz ergeben sich hier völlig unterschiedliche Aussagen und Dimensionen.[2]

Forschungsgegenstand Facility Management

Möchte man das gesamtwirtschaftliche Gewicht der Facility Management-Branche abschätzen und dabei nicht im Nebulösen verharren, ist mithin zunächst der Forschungsgegenstand zu fixieren sowie die eingenommene Perspektive offenzulegen.

Dabei könnte man es sich vermeintlich einfach machen und der europäischen DIN-Norm zum Facility Management, der DIN EN 15221-1, folgen. Nach dieser Norm umfasst und integriert das Facility Management jedoch ein sehr breites Spektrum an Prozessen, Dienstleistungen, Aktivitäten und Einrichtungen. Die Abgrenzung der Hauptaktivitäten von den sogenannten Unterstützungsleistungen, die in dieser Norm als Facility Management-Leistungen aufgefasst werden, sollen von jeder Organisation selbst vorgenommen werden. Damit ist gleichzeitig jedoch eine eindeutige und exakte Abgrenzung schon ex definitione nicht möglich.

Die vorliegende Untersuchung hat folglich aus pragmatischen Gründen nicht den größten gemeinsamen Nenner aller vorliegenden Abgrenzungen zum Facility Management oder gar die DIN EN 15221, wohl aber einen bearbeitbaren Ausschnitt zugrunde gelegt.

Zum Forschungsgegenstand des FM werden folgende Bereiche gezählt:

1. Sekundärprozesse, die in der Lebenszyklusphase der Nutzung von Immobilien anfallen. Dabei wird Bezug genommen auf die facettenreichen Betriebs- und Nutzungskosten der GEFMA-Richtlinie 200; hier jedoch lediglich auf die Lebenszyklusphase 6.[3] Diese Lebenszyklusphase der GEFMA-Richtlinie 200 umfasst bspw. die von internen oder externen Leistungserbringern erbrachten Prozesse

des Objektmanagements inkl. Arbeitssicherheit im Facility Management oder dem betriebsärztlichen Dienst,

des Flächenmanagements,

der Umzugsdienstleistungen,

der Betriebsführung inkl. Inspektion, Wartung und Instandsetzung von gebäudetechnischen Anlagen,

des Energiemanagements,

der Reinigung und Pflege von Gebäuden und Außenanlagen,

des Schutz- und Sicherheitsdienstes,

der Objektverwaltung und des Objektcontrollings inkl. Mietverwaltung,

der Supportleistungen wie bspw. Büroservices oder Postdienste,

des Caterings oder

der Beförderungs- und Transportdienste (vgl. den relevanten Abschnitt der GEFMA 200 ausführlich im Anhang).

Diese Unterstützungsprozesse beinhalten also sämtliche Leistungen der DIN 32736 oder auch alle Objektmanagement-, Betriebs-, und Instandsetzungskosten im Sinne der Nutzungskostengruppen 200 bis 400 der DIN 18960. In der hier vorliegenden Abgrenzung zum Untersuchungsgegenstand Facility Management werden allerdings die

Abschreibungen auf Immobilienvermögen und

Kapitalkosten (für Eigen- und Fremdkapital)

i.S.d. Nutzungskostengruppe 100 der DIN 18960 ausgenommen. Diese besitzen zwar aus einzelwirtschaftlicher Perspektive eine unbestritten hohe Relevanz, weil sie den mit Abstand größten Kostenblock der Nutzungskosten darstellen, können jedoch aus dem hier eingenommenen volkswirtschaftlichen Blickwinkel nicht als wertschöpfende Beiträge der Facility Management-Branche aufgefasst werden.

2. Beiträge der internen Leistungserstellung von Immobilieneigentümern und -nutzern (sog. Corporates) und Wertschöpfungsanteile der dienstleistenden Unternehmen auf dem externen (Dritt-)Markt.

3. Leistungen mit Bezug auf alle denkbaren Arten von gewerblichen, privaten und öffentlichen Immobilien resp. Hochbauten. Ausgenommen sind hier nur die privaten Wohnimmobilien, die sich nicht (bei den sog. Properties) in institutioneller Trägerschaft befinden und nicht von diesen verwaltet und/oder bewirtschaftet werden.

4. Leistungen, die nach dem sogenannten Inlandskonzept innerhalb von Deutschland erbracht werden, unabhängig davon, zu welcher Nationalität die wirtschaftenden Subjekte gehören. Erfasst wird damit die Wertschöpfung ausländischer Anbieter in Deutschland, aber nicht der Auslandsumsatz deutscher Anbieter.

Die vorstehende Abgrenzung des Forschungsobjektes soll keineswegs für eine der zahlreichen in Literatur und Praxis bestehenden Perspektiven Partei ergreifen oder möchte an dieser Stelle gar in die weitere inhaltliche Diskussion um ein Begriffsverständnis des Facility Managements eingreifen. Es geht dem Autor lediglich um eine pragmatische Fixierung des Untersuchungsgegenstandes. Diese ist gleichsam nur Startpunkt zur Ermittlung der volkswirtschaftlichen Bedeutung des Facility Managements. Insbesondere

weitere „immobilienferne“ Sekundärprozesse einer europäischen DIN EN 15221-1,

Leistungen des FM auf strategischer Ebene und nicht zuletzt

lebenszyklusüberspannende Systemleistungen, die als Zeithorizont sinnvollerweise über die reine Nutzungsphase einer Immobilie hinausgehen

könnten den Scheinwerfer der Untersuchung nicht nur neu justieren, sondern damit auch wesentlich ausdehnen.

Die FM-Branche in Deutschland

Das Statistische Bundesamt erhebt jährlich die wirtschaftliche Tätigkeit der Unternehmen und teilt sie zu diesem Zweck in sog. Wirtschaftszweige ein.[4] Leider taucht der Begriff Facility Management in der aktuellen Wirtschaftszweigabgrenzung des Statistischen Bundesamtes aus dem Jahr 2008 nicht auf.

Mit dem Befund, dass die Facility Management-Branche nicht als eigener Bereich in der Klassifikation der Wirtschaftszweige geführt wird, existieren grundsätzlich zwei Alternativen, um sich volkswirtschaftlichen Kennzahlen für diesen Bereich anzunähern:

Die erste Möglichkeit besteht in der Zusammenstellung der relevanten Teildaten aus den Untergruppen der vom Statistischen Bundesamt erfassten Wirtschaftszweige. Diese Vorgehensweise wird im Übrigen − meist unbemerkt von den Zielgruppen der veröffentlichen Daten − von zahlreichen Branchenverbänden in Deutschland gewählt.[5]

Neben dieser Sekundärdatenanalyse mittels „Reklassifizierung“ der statistischen Teilgruppen besteht als zweite Alternative die Möglichkeit einer eigenen Primärdatenerhebung und entsprechender Ableitung von volkswirtschaftlichen Kennzahlen.

Bruchstückhafte Einordnung des FM auf Basis der amtlichen Statistik

Der Bereich des Facility Managements scheint auf den ersten Blick nur schwer quantifizierbar, da er nicht als eigenständiger Wirtschaftszweig in den primärstatistischen Daten des Statistischen Bundesamtes geführt wird. Darüber hinaus werden intern erbrachte Leistungen −

wie beispoelsweise die Gebäudebewirtschaftungsanteile der Immobilieneigentümer und -nutzer − von der Entstehungsrechnung der amtlichen Statistik nicht explizit erfasst, sondern gehen als interne Hilfsleistungen in die Wertschöpfung der übrigen Wirtschaftszweige ein.

Im Folgenden wird trotz dieser grundsätzlichen Schwierigkeiten versucht, sich der volkswirtschaftlichen Bedeutung des Facility Managements über Daten der amtlichen Statistik zu nähern.

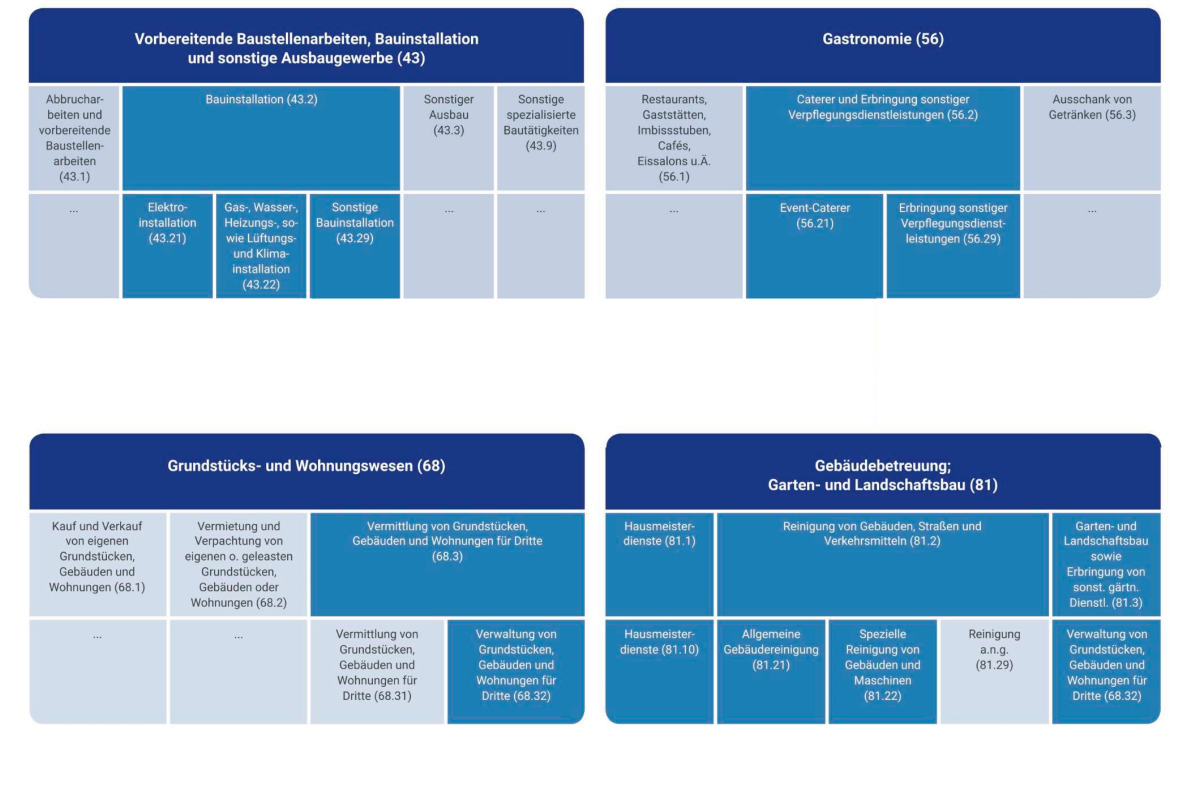

Insgesamt lassen sich in fünf Abteilungen der Wirtschaftszweigklassifikation und darin enthaltenen Unterklassen Teilleistungen des Facility Managements in dem hier vorgenommenen Zuschnitt ausfindig machen. Es sind die statistischen Gruppen:

Vorbereitende Baustellenarbeiten, Bauinstallation und sonstige Ausbaugewerbe (WZ-Nr. 43),

Gastronomie (WZ-Nr. 56),

Grundstücks- und Wohnungswesen (WZ-Nr. 68),

Wach- und Sicherheitsdienste sowie Detekteien (WZ-Nr. 80) und

Gebäudebetreuung; Garten- und Landschaftsbau (WZ-Nr. 81) (vgl. Grafik 4).

Zur Ermittlung der relevanten Wirtschaftsleistung mussten diese fünf Bereiche um irrelevante Teile bereinigt werden, da sie Anteile wirtschaftlicher Aktivitäten enthalten, die nicht zum vorliegenden Untersuchungsgegenstand gezählt werden können. In der Grafik 6 (diese finden Sie online unter dem Webcode: FM3SR2J4) hellblau markierten Bereiche können ganz oder wenigstens zum Teil berücksichtigt werden:

Für diesen Ausschnitt der amtlichen Statistik werden im Folgenden übliche volkswirtschaftlichen Kennzahlen abgeleitet. Dabei werden

der Produktionswert,

die Bruttowertschöpfung,

der Anteil am Bruttoinlandsprodukt und

die Anzahl der Beschäftigten

in den Blick genommen.

Der Produktionswert und Anteil am BIP des FM-relevanten Auszugs der amtlichen Statistik

In Summe haben Wirtschaftssubjekte des FM-Bereiches – auch wenn sie in der amtlichen Statistik (semantisch) in anderen Wirtschaftsbereichen erfasst sind − im Jahr 2020 einen Produktionswert in Höhe von rund 92 Milliarden Euro erwirtschaftet. Wichtigste Teilbereiche sind dabei die relevanten Ausschnitte aus dem WZ-Bereich Bauinstallation mit einem Beitrag von rund 21,38 Mrd. Euro, die allgemeine Gebäudereinigung mit rund 21,63 Milliarden Euro, die Verwaltung von Grundstücken, Gebäuden und Wohnungen für Dritte mit 12,37 Milliarden Euro sowie die Cateringbranche mit ca. 10,03 Milliarden Euro.

Bruttowertschöpfung und Anteil am Bruttoinlandsprodukt des FM-relevanten Auszugs der amtlichen Statistik

In Summe liegt die Bruttowertschöpfung der für den vorliegenden Untersuchungsgegenstand relevanten Teilleistungen aus der amtlichen Statistik für das Berichtsjahr 2020 bei rund 59 Milliarden Euro; das entspricht einer Steigerung gegenüber dem FM-Branchenreport 2018 (Berichtsjahr 2016; 46,9 Milliarden Euro) von knapp 26 % bzw. im Durchschnitt 6,5 % im Jahr. Die Konten der Volkswirtschaftlichen Gesamtrechnung weisen im gleichen Zeitraum eine deutlich geringere Steigerung der Bruttowertschöpfung über alle Branchen von 8,07 % bzw. 2,02 % im Jahr aus.[6] Für diese relevanten Teilleistungen aus der amtlichen Statistik ergibt sich hier für das Berichtsjahr 2020 ein Anteil von ca. 1,75 % am Bruttoinlandsprodukt.

Beschäftigtenzahlen des Facility Management-relevanten Auszugs der amtlichen Statistik

In Anlehnung an die vorliegenden Daten des Statistischen Bundesamtes waren im Jahr 2020 in den oben abgeleiteten Abteilungen und Untergruppen insgesamt gut 1.195.000 sozialversicherungspflichtig Beschäftigte in Vollzeitäquivalenten angestellt. Wichtigste Tätigkeitsbereiche waren dabei mit weitem Abstand die allgemeine Gebäudereinigung mit ca. 495.000 sowie der Bereich der Caterer mit rund 167.000 sozialversicherungspflichtig Beschäftigten in Vollzeitäquivalenten.[7]

Zusammen mit den geringfügig Beschäftigten wurden in diesen Bereichen im Jahr 2020 damit ca. 4,5 % der Erwerbstätigen in der Bundesrepublik Deutschland beschäftigt. Bei allen Unterschieden im Detail zeigt der Vergleich mit anderen Wirtschaftszweigen und vermeintlichen „Schlüsselbranchen“ aus der amtlichen Statistik bereits die beschäftigungspolitische Bedeutung der Facility Management-Branche. So waren bereits in dem hier abgegrenzten FM-relevanten Teilbereich fast so viele Arbeitnehmerinnen und Arbeitnehmer beschäftigt als im Maschinenbau (1.211.000 Beschäftigte) und Fahrzeugbau (1.063.000 Beschäftigte) zusammen.[8]

Es konnte damit gezeigt werden, welche volkswirtschaftlichen Kennzahlen sich für einen Teilbereich des Facility Managements aus der amtlichen Statistik für das Jahr 2020 näherungsweise ableiten lassen: Mit einem

Produktionswert von rund 92,3 Mrd. Euro,

ca. 59 Mrd. Euro Wertschöpfung,

einem Anteil von 1,75 % am deutschen Bruttoinlandsprodukt und

gut 2 Millionen Beschäftigten resp. 4,5 % der Erwerbstätigen

zeigt sich der hier analysierte Facility Management-relevante Ausschnitt der amtlichen Statistik bereits als beachtenswerter Teil der Volkswirtschaft.

Da sich die heterogene Facility Management-Branche jedoch nicht durch die starre Systematik der Kategorisierung von Wirtschaftszweigen in ihrer Vollständigkeit abbilden lässt, konnte hier auch nur ein kleiner Teilbereich quantifiziert werden. Belastbare Daten des Facility Managements lassen sich auf dieser Grundlage ausschließlich in begrenzten Leistungsbereichen und teilweise nur unter Zuhilfenahme von nicht reproduzierbaren Sekundärdaten komplementärer Branchenverbände ermitteln. Für einen (Groß-)Teil der Prozesse, die dem Facility Management allein in der vorliegenden Abgrenzung zugeordnet werden, lassen sich keine Dimensionen aus der Entstehungsrechnung des Statistischen Bundesamtes ableiten.

Allein die beim Immobilieneigentümer oder -nutzer intern erbrachten Wertschöpfungsanteile des Facility Managements können systembedingt nicht erfasst werden. Aber auch die Leistungen des Objektmanagements, des Flächenmanagements, der Umzugsdienste, des Energiemanagements, der Objektverwaltung, des Objektcontrollings oder andere Supportleistungen, wie bspw. Büroservices, Postdienste und die relevanten Beförderungs- und Transportdienste, etc. können für den vorliegenden Analysefokus des FM-Bereiches nicht aus der amtlichen Statistik entnommen werden.

Im Folgenden wird – wie in den ersten drei Auflagen des FM-Branchenreportes aus den Jahren 2010, 2014 und 2018 – ein alternativer Ansatz verfolgt, um sich außerhalb der amtlichen Statistiken einer volkswirtschaftlichen Bedeutung des Facility Managements adäquat zu nähern und eine tendenzielle Unterschätzung der Branche zu vermeiden.

Eine alternative Methodik zur Abschätzung der volkswirtschaftlichen Kennzahlen des FM

Die Wirtschaftszweigabgrenzung des Statistischen Bundesamtes ist aus der Perspektive der Facility Management-Branche also nicht passfähig. Das vorliegende Zahlenmaterial ist aufgrund der Erhebungsmethode, aber auch aufgrund des systemimmanenten Unvermögens, sich auf dynamische Neuformierungen klassischer Wertschöpfungsarchitekturen einstellen zu können, nicht aussagekräftig. Damit stehen volkswirtschaftliche Kennzahlen aus den primärstatistischen Daten − wie im Übrigen für viele neue und alte Branchenzuschnitte auch −

nicht umfänglich zur Verfügung.

Aus diesem Grund wird hier ein alternativer Angang gewählt, um sich der volkswirtschaftlichen Bedeutung der Facility Management-Branche nähern zu können. Als Ausgangspunkt der Berechnungen dient hier einer der wenigen Bereiche der immobilienwirtschaftlichen Statistik, für den exakte und valide Daten vorliegen: das Bruttoanlagevermögen zu Wiederbeschaffungspreisen der Wohn- und Nichtwohnbauten in Deutschland. Diese Anlagevermögenswerte sind auf der Ebene des einzelnen Objektes vergleichbar mit entsprechenden Gebäudeversicherungswerten, weil diese sich auch an den Wiederbeschaffungspreisen resp. Gebäudeneuwerten orientieren. Insbesondere der sogenannte „Gebäudeversicherungswert von 1914“ gilt als einheitliche Basis zur Berechnung des Gebäudeneuwertes. Derartige Immobilienwerte der Gebäudeversicherung machen zwar keine Angaben zum „tatsächlichen“ Wert einer Immobilie und können keine sachgerechte Immobilienbewertung z. B. bei Verkauf oder Beleihung ersetzen. In den vorliegenden Analysen können sie jedoch als Pendant zu den volkswirtschaftlichen Bruttoanlagevermögenswerten zu Wiederbeschaffungspreisen dienen. Sollte es nun gelingen, diese „Gebäudevermögenswerte“ unterschiedlicher Gebäudetypen in Beziehung zu ihren jeweiligen Bewirtschaftungskosten zu setzen, wäre eine Hochrechnung auf den relevanten Gesamtbestand und in der Folge auch eine Annäherung an volkswirtschaftliche Kennzahlen des Facility Managements möglich.

Angesichts des extrem hohen Erklärungsbedarfes war eine derartige Datenerhebung im Bereich des Facility Managements in der Form einer schriftlichen Empirie und über einen standardisierten Fragebogen kaum möglich. Im Rahmen der vorliegenden Analysen wurden die relevanten Informationen daher in weiten Teilen in einer qualitativen Empirie und in Expertengesprächen mit Immobilieneigentümern und -nutzern ermittelt.

Berechnungsgrundlage: Das Bruttoanlagevermögen zu Wiederbeschaffungspreisen

Möchte man das Bewirtschaftungsvolumen des Facility Managements in Deutschland abschätzen, richtet sich der Blick zunächst auf die Vermögenswerte von Bauten als Teil des gesamtwirtschaftlichen Anlagevermögens.

Da der vorliegende Beitrag das Ziel verfolgt, den „aktuellen Wert“ des Bau- bzw. Immobilienvermögens auszuweisen und ihn in Relation zu den Bewirtschaftungskosten zu setzen, wird einer Bewertung des Anlagevermögens zu Wiederbeschaffungspreisen gefolgt. Gleichzeitig basieren die Berechnungen auf den sogenannten „Bruttoanlagevermögenswerten.“

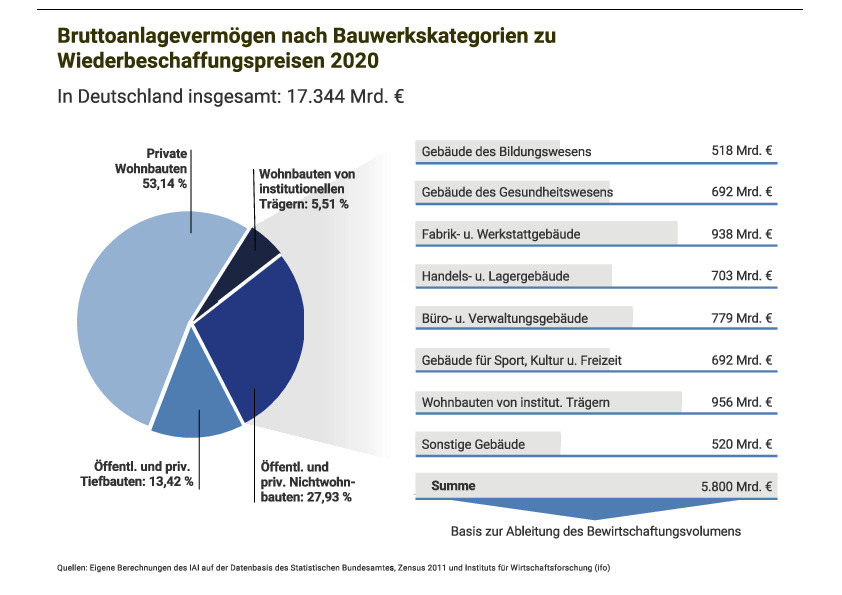

Das Bruttoanlagevermögen zu Wiederbeschaffungspreisen belief sich nach Angaben des Statistischen Bundesamtes im Jahr 2020 in Deutschland auf mehr als 21,4 Billionen Euro.[9] Dabei stellen die Bauten unterteilt in Wohn- und Nichtwohnbauten mit 81 % und insgesamt 17,3 Billionen Euro bei weitem den größten Anteil des deutschen Bruttoanlagevermögens. Allein der in der vorliegenden Studie dominant im Fokus stehende Anteil der Nichtwohnbauten umfasst hier mehr als 7,2 Billionen Euro. Das Bruttoanlagevermögen zu Wiederbeschaffungspreisen der Wohn- und Nichtwohnbauten ist zudem in den letzten Jahren kontinuierlich angewachsen. Ausgehend von 13,6 Billionen Euro in 2014 betrug der Zuwachs der Nichtwohnbauten im Durchschnitt jährlich rund 3,8 %.

Die amtlichen Statistiken unterteilen die Bauten allerdings lediglich in die Kategorien Wohn- und Nichtwohnbauten. Nicht nur für die Aufbereitung von Kennzahlen für den Bereich des Facility Managements, sondern auch für die Bau- und Immobilienwirtschaft insgesamt wäre eine differenziertere Erfassung nach verschiedenen Bauwerkskategorien von großem Nutzen. Die hier bestehende Datenlücke wird zwar partiell von nicht amtlichen Quellen mit Informationen aufgefüllt, die z. Zt. eine Vielzahl von Einzelinformationen liefern. Diese Daten lassen sich allerdings kaum mit der amtlichen Statistik in Beziehung setzen. Für eine differenziertere Analyse wird sich im Folgenden noch immer auf eine ältere, europäische Gemeinschaftsstudie bezogen, bei der in einem mehrstufigen Schätzverfahren eine Aufteilung des gesamten, zu Wiederbeschaffungspreisen bewerteten Bauvermögens nach Bauwerkskategorien bzw. Gebäudearten durchgeführt wurde.[10] Betrachtet man hier zunächst den für die Facility Management-Leistungen relevanten Anteil der öffentlichen und privaten Hochbauten des Nichtwohnbereichs, so macht dieser knapp 28 Prozent des gesamten Bruttobauvermögens aus. Diese 4,8 Billionen Euro können in weitere sieben Gebäudetypen des Bildungswesens, des Gesundheitswesens, der Fabrik- und Werkstattgebäude, Handels- und Lagergebäude, Büro- und Verwaltungsgebäude, Gebäude für Sport, Kultur und Freizeit sowie der sonstigen Gebäude aufgeteilt werden.[11]

Über diese Gebäudetypen der öffentlichen und privaten Nichtwohnbauten hinaus sind für die Abschätzung des Bewirtschaftungsvolumens jedoch auch anteilig die Wohnungsbestände von Bedeutung, die nicht den Privathaushalten zugeordnet werden. Die Literatur weist hier einen Anteil von ca. 81 % des Wohnungsbestandes aus, der sich im Besitz von Einzelpersonen oder Ehepaaren befindet.[12] Zusammen mit den Personen- und Erbengemeinschaften von Wohnungseigentümern werden über 90 % des Wohnungsbestandes den Privathaushalten zugeordnet. Dieser überwiegende Anteil der Wohnimmobilien ist für die Facility Management-Branche zunächst noch nicht von Belang. Damit sind nur knapp 10 % der Wohnimmobilien institutionellen Eigentümergruppen wie Wohnungsunternehmen, Wohnungsbaugenossenschaften oder den Gebietskörperschaften „Bund“, „Länder“ und „Gemeinden“ zuzurechnen und für die vorliegenden Analysen auch relevant. Kombiniert man diese Aufteilung des Wohnungsbestandes mit den aktuellen Daten der volkswirtschaftlichen Gesamtrechnung, so ergibt sich ein Wohnungsbestand in institutionellem Besitz in Höhe von 956 Milliarden Euro.

Damit umfasst der für das Facility Management relevante Teil des Immobilienbestandes in Deutschland ein Bruttoanlagevermögen zu Wiederbeschaffungspreisen von rund 5,8 Billionen Euro (vgl. Grafik 2).

Annäherung an die Bewirtschaftungsvolumina der Immobilienkategorien

Der nächste Schritt der Analysen verfolgt das Ziel, in den oben quantifizierten Immobilienkategorien auf der jeweiligen Objektebene das Verhältnis von Bewirtschaftungskosten p.a. und den entsprechenden Bruttoanlagewerten zu ermitteln. Diese „Bewirtschaftungsquoten“ können dann dazu genutzt werden, das Bewirtschaftungsvolumen auf der gesamtwirtschaftlichen Ebene hochzurechnen. Angesichts des hohen Erklärungsbedarfes konnte diese Datenerhebung auch hier nicht in der Form einer schriftlichen Empirie, sondern musste in weiten Teilen mittels standardisierter Experteninterviews durchgeführt werden. Der Schwerpunkt der Datenerhebung lag dabei auf

den Gebäudeneuwerten zu Wiederbeschaffungspreisen wie bspw. dem sogenannten „Gebäudeversicherungswert 1914“ resp. dem „gleitenden Neuwert“ sowie

den gesamten internen und externen Bewirtschaftungs- und Nutzungskosten der Gebäude.

Die Bewirtschaftungskosten wurden für sämtliche Leistungen erfasst, die von unternehmensinternen Leistungserbringern oder externen Dienstleistern in der Betriebs- und Nutzungsphase der Immobilien durchgeführt werden. Explizit ausgenommen waren als Kostenarten lediglich die Kapitalkosten und jährlichen Abschreibungen, da diese beiden Positionen keine wertschöpfungsrelevanten Bestandteile darstellen.

Wie schon in den Vorläuferberichten konnten und/oder wollten nicht alle Immobilieneigentümer und -nutzer die benötigten Daten offenlegen. Unsere Analysen haben damit en passant einen empirischen – wenn auch nicht repräsentativen, so doch von zahlreichen Betroffenen unverblümt bestätigten −

Beleg dafür bestätigt, dass bei einem (großen?) Teil der sogenannten Corporates auch im Jahr 2022 noch immer keine lückenlosen Daten bzgl. der Sekundärprozesse und damit auch der wirtschaftlichen Relevanz ihrer (selbst genutzten) Immobilien vorliegen. Dem Sample der Untersuchung liegen insgesamt Daten

von 1.014 Immobilien

mit einer Gesamtfläche von ca. 7,35 Millionen m²,

Bewirtschaftungsvolumen in Höhe von ca. 482,8 Millionen Euro p.a. und

(gleitenden Neu-)Werten der Immobilien zu Wiederbeschaffungspreisen in Höhe von ca. 16,2 Milliarden Euro zugrunde.[13]

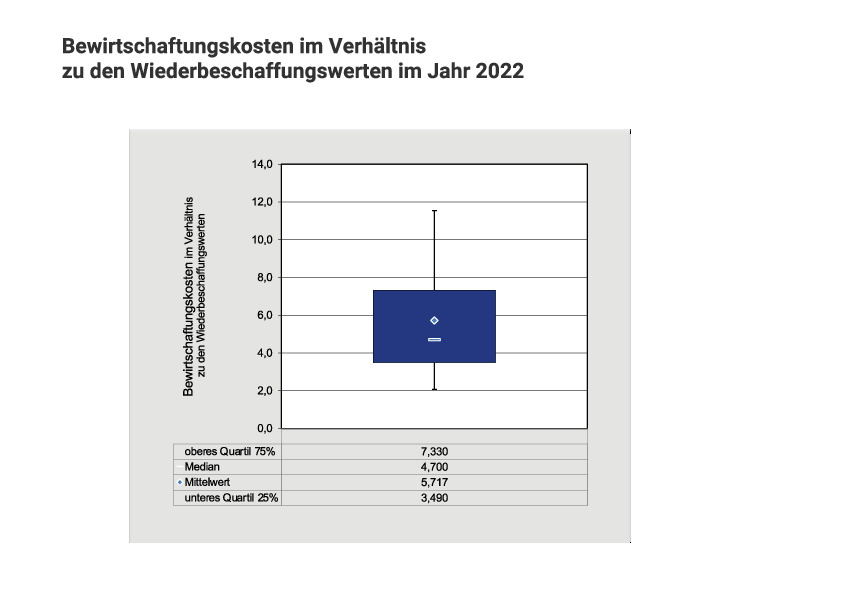

Die ermittelten „Bewirtschaftungsquoten“ − als Verhältnis von Bewirtschaftungskosten in Prozent der Gebäudevermögenswerte − variieren naturgemäß sehr stark in Abhängigkeit von der Immobilien(-nutzungs-) art (vgl. Grafik 3). Mit 2 % weisen im Sample Bestände der Wohnungswirtschaft die geringsten Bewirtschaftungsquoten auf. Die höchsten Bewirtschaftungskosten im Verhältnis zu den Gebäudevermögenswerten sind im Sample mit knapp 12 % zu finden. Das Boxplot-Diagramm in Grafik 3 zeigt, wie sich die Daten verteilen. Das 2. und 3. Quartil des Boxplot, in dem die mittleren 50 % der Immobilien erfasst sind (>=25% und <=75%), liegt bei einer Bewirtschaftungsquote zwischen knapp 3,49 % und 7,3 %. Der Mittelwert aller auswertbaren Immobilien beträgt ca. 5,7 %.

Die Ermittlung dieser Bewirtschaftungsquoten ist in der vorliegenden Studie jedoch kein Selbstzweck, sondern war ein notwendiger Zwischenschritt zur Annäherung an die gesamtwirtschaftlichen Dimensionen der Facility Management-Branche. Bringt man nun die in der vorliegenden Stichprobe ermittelten Bewirtschaftungsquoten mit den gesamtwirtschaftlichen Bruttoanlagewerten der Bauwerkskategorien zusammen, lassen sich für das Jahr 2020 folgende Bewirtschaftungsvolumina ausweisen:

Bildungswesen: 22,23 Milliarden Euro,

Gesundheitswesen: 32,50 Milliarden Euro,

Fabrik- und Werkstattgebäude: 53,33 Milliarden Euro,

Handels- und Lagergebäude: 25,92 Milliarden Euro,

Büro- und Verwaltungsgebäude: 30,42 Milliarden Euro,

Gebäude für Sport, Kultur, Freizeit: 24,39 Milliarden Euro,

in institutioneller Trägerschaft befindliche Wohngebäude: 27,53 Milliarden Euro sowie

sonstige Gebäude: 25,03 Milliarden Euro.

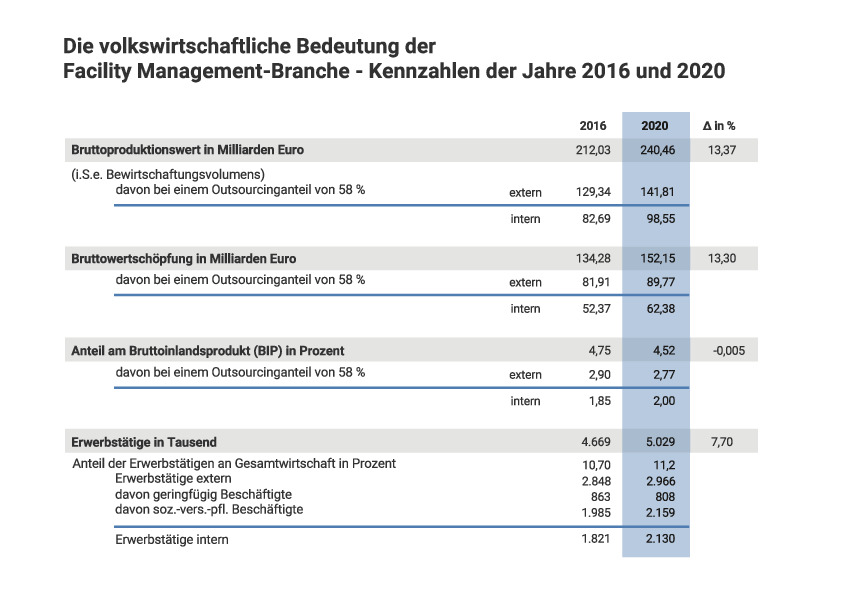

Das Bewirtschaftungsvolumen des Facility Managements in Deutschland beträgt damit nach der hier vorgenommenen Annäherung für das Jahr 2016 in Summe ca. 240 Milliarden Euro.

Das ermittelte Bewirtschaftungsvolumen kann hier auch als Wert aufgefasst werden, der von internen und externen Leistungserbringern im Facility Management „produziert“ wird.[14] Im volkswirtschaftlichen Sinne wurde damit im Jahr 2020 in der Facility Management-Branche ein Produktionswert von ca. 240 Milliarden Euro erbracht. Das entspricht einer Steigerung gegenüber dem Berichtsjahr 2016 um 13,37 %.

Bruttowertschöpfung und Anteil am BIP

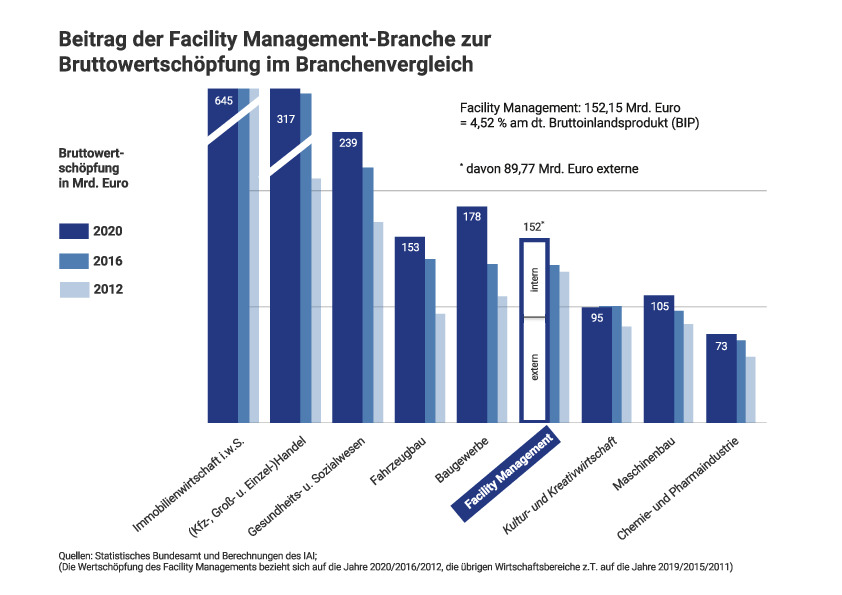

Zur Ableitung der entsprechenden Bruttowertschöpfung muss hier der Teil dieses Produktionswertes isoliert werden, der entsprechenden Vorleistungen zugerechnet werden kann. Abzüglich dieser im Produktions- resp. Erstellungsprozess verbrauchten, verarbeiteten oder umgewandelten Waren und Dienstleistungen hat die Facility Management-Branche damit im Jahr 2020 statistisch ca. 152,2 Milliarden Euro zur gesamtwirtschaftlichen Bruttowertschöpfung beigetragen (vgl. Grafik 1). Das entspricht einem Anteil von 4,52 % am Bruttoinlandsprodukt (BIP).[15]

Mit 152,2 Milliarden Euro Bruttowertschöpfung nimmt das Bewirtschaftungsvolumen von Immobilien damit noch immer im Vergleich zu „etablierten“ und den zum Teil als „Erfolgsbranchen“ titulierten Bereichen der deutschen Wirtschaft einen Spitzenplatz ein. Wie in den Berichtsjahren 2008, 2012 und 2016 wird die Facility Management-Branche hier lediglich von wenigen Wirtschaftszweigen übertroffen und liegt im Jahr 2020 auf Augenhöhe mit der Automobilindustrie:

Die Immobilienwirtschaft im weiteren Sinne wird in der Literatur für das Jahr 2020 mit einer Bruttowertschöpfung in Höhe von 645 Milliarden Euro (!) für Deutschland angegeben. Es umfasst mit der Grundstücks- und Wohnungswirtschaft alle Unternehmen, die an der Bewirtschaftung, Vermittlung und Verwaltung von Immobilien unmittelbar beteiligt sind. Darüber hinaus sind auch private Selbstnutzer als (theoretische) Leistungserbringer (die hier ca. 30 % ausmachen!) und Kleinvermieter und auch Architekten, Bauunternehmen und Immobilienfinanzierer im Fokus. Damit ist die Immobilienwirtschaft i.w.S. nicht deckungsgleich mit dem Facility Management, hat hier aber Schnittmengen und auch Differenzmengen, die allerdings nicht quantifizierbar sind.[16]

Der „Handel“ umfasst mit 317 Milliarden Euro Wertschöpfung die Handelsvermittlung sowie den Groß- und Einzelhandel mit jeder Art von Waren und die Erbringung von Dienstleistungen beim Verkauf von Waren inkl. Handel mit Kraftfahrzeugen, Instandhaltung und Reparatur von Kraftfahrzeugen und sogar die Wertschöpfung der Tankstellen.

Das „Gesundheits- und Sozialwesen“ umfasst mit ca. 239 Milliarden Euro die Erbringung von Dienstleistungen des Gesundheits- und Sozialwesens, die von der medizinischen Versorgung durch Fachkräfte in Krankenhäusern und anderen Einrichtungen über stationäre Pflegeleistungen mit einem gewissen Anteil an medizinischer Versorgung bis hin zu Tätigkeiten des Sozialwesens ohne Beteiligung medizinischer Fachkräfte reichen.

Bei den drei vorgenannten Bereichen handelt es sich jedoch im Sinne der volkswirtschaftlichen Entstehungsrechnung um ganze „Wirtschaftszweige“. Die statistische Systematik in Deutschland und Europa verwendet den Begriff der „Branche“ nicht. Allgemein erfolgt die Zuordnung zu einer Branche für Unternehmen, die ähnliche Produkte herstellen, die mit ähnlichen Artikeln handeln oder die ähnliche Dienstleistungen erbringen. Daneben kommt es üblicherweise zu einer Zusammenfassung von Betrieben, die dasselbe Herstellungsverfahren oder die gleichen Ausgangsstoffe benutzen bzw. die innerhalb dieser Gruppen demselben Wirtschaftssektor angehören. Diese Unternehmen sind zumeist in (lokalen, regionalen, Landes- oder Bundes-) Verbänden oder einer berufsständischen Körperschaft (Kammer) organisiert. Die Bereiche der Volkswirtschaft, die sich neben der formalen Zuordnung zu einem statistischen Wirtschaftszweig auch in einer derartigen „Branche im engeren Sinne“ organisieren, sind bspw. die Bau-, Automobil- sowie Chemie- und Pharmaindustrie oder der Maschinenbau. Diese „klassischen“ Branchen sind jedoch gemessen an den volkswirtschaftlichen Kennzahlen „Bruttowertschöpfung“ und „Anteil am Bruttoinlandsprodukt“ nicht weit entfernt, auf Augenhöhe oder sogar kleiner als die Facility Management-Branche.

Das Baugewerbe erreichte im Jahr 2020 eine Bruttowertschöpfung von ca. 178 Milliarden Euro. Die Automobilindustrie erzielte im gleichen Jahr einen Bruttowertschöpfungsbetrag von ca. 153 Milliarden Euro, der Maschinenbau von „nur“ ca. 105 Milliarden sowie die Chemie- und Pharmaindustrie einen Betrag von ca. 73 Milliarden Euro. Auch die von der Politik so hofierte Kultur- und Kreativwirtschaft reklamiert mit einem aus Sicht des Verfassers dubiosen Branchenzuschnitt eine Bruttowertschöpfung in Höhe von – in Zeiten der Pandemie abgesunkenen – 95 Milliarden Euro (vgl. Grafik 4).

Würde man sich nun − mit Blick auf die in diesem Kontext zumindest diskussionswürdige Betrachtungsweise der volkswirtschaftlichen Gesamtrechnung − lediglich auf die am externen Drittmarkt erzielten (Dienstleistungs-) “Umsätze“ eines Wirtschaftszweiges beschränken und damit die intern erbrachte Wertschöpfung im Sinne der Neben- und Hilfstätigkeiten des Statistischen Bundesamtes ausgrenzen, würde sich die Dimension der Facility Management-Branche (im engeren Sinne) mit ca. 90 Milliarden Euro Bruttowertschöpfung zwischen dem Maschinenbau und der Chemie- und Pharmaindustrie bewegen (vgl. Grafik 1).[17] Nach der hier vertretenen Auffassung würde diese Vorgehensweise allerdings deutlich zu kurz greifen: Die DIN EN 15221-1, aber auch die Verbände des Facility Managements wie

der Deutsche Verband für Facility Management GEFMA e.V. als Unternehmensverband oder

der Berufsverband für Facility und Real Estate Manager − RealFM e.V.

vertreten auch Unternehmen und Personen, die entsprechende Wertschöpfung des Facility Managements in Eigenregie und zumindest in Teilen ohne externe Rechnungslegung erbringen. Das Kuriosum ist hierbei: Wenn diese Unternehmen, deren Kerngeschäft keine Sekundärprozesse mit Immobilienbezug sind, eine spezifische Funktion der Gebäudebewirtschaftung mittels eines Spin-offs rechtlich verselbstständigten oder gar auslagerten, würde die entsprechende Wertschöpfung dann im gleichen Augenblick zur Leistung des Wirtschaftszweiges zu zählen sein! Stringenter erscheint dem Autor hier, die Zusammenfassung von Wertschöpfungsanteilen nach inhaltlichen Kriterien bspw. eines Bedarfsmarktkonzeptes und nicht nach formalen Zwängen einer volkswirtschaftlichen Datenerhebung vorzunehmen.

Auch andere Branchenverbände wie bspw. ZVEI oder BitCOM halten sich nicht durchgängig an die Zuordnung ihrer Leistungsbeiträge zu den entsprechenden Wirtschaftszweigen der amtlichen Statistik. Und der Branchenzuschnitt der „Kultur- und Kreativwirtschaft“ proklamiert für sich eine hohe volkswirtschaftliche Bedeutung von zuletzt leicht gesunkenen 95 Milliarden Euro und nutzt hierzu Leistungen, die ausnahmslos von (auch statistisch) gänzlich unabhängigen Bereichen wie Architektur, Verlagsgewerbe, Bibliotheken, Museen, Softwareentwicklern etc. „entliehen“ sind.

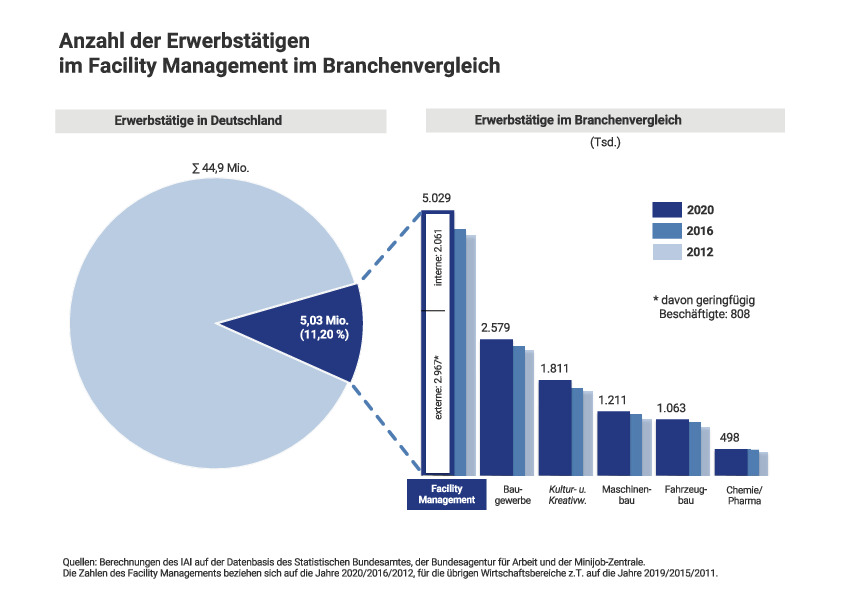

Bezogen auf die Zahl der Beschäftigten muss der Bereich des Facility Managements den Vergleich mit klassischen „Vorzeigebranchen“ ebenfalls nicht scheuen. Im Gegenteil: die Zahl der Erwerbstätigen in der Facility Management-Branche kann zwar – wie bei vielen anderen Branchenzuschnitten auch – nur näherungsweise mithilfe der Umsätze ermittelt werden, die ein beschäftigter Arbeitnehmer oder Selbstständiger durchschnittlich p.a. erzielt. Folgt man hierbei jedoch den vorliegenden Marktstudien, zählt der Bereich des Facility Managements für das Jahr 2020 eine Beschäftigtenzahl von ca. 5 Millionen Personen (vgl. Grafik 5). Bei einer Gesamtzahl von mehr als 44,9 Millionen Erwerbstätigen in Deutschland sind damit 11,2 % mit internen und externen Sekundärprozessen der Facility Services beschäftigt. Im direkten Vergleich der Arbeitsplätze nimmt die Facility Management-Branche in Deutschland hier also einen Spitzenplatz ein.

Schenkt man hier der in der vorliegenden Primärerhebung für das Jahr 2020 ermittelten Outsourcing-Quote von ca. 59 % Glauben,[18] so liegt selbst die Zahl der im Facility Management extern, d.h. am Drittmarkt Beschäftigten mit knapp 3 Millionen Arbeitnehmerinnen und Arbeitnehmern noch deutlich über den Zahlen der sogenannten Stützen der deutschen Wirtschaft:

Das Baubewerbe zählt knapp 2,6 Millionen Beschäftigte,

der Maschinenbau 1,21 Millionen,

die Automobilbranche gut 1 Million und

die Chemie- und Pharmaindustrie knapp unter 500.000 Beschäftigte.

Zugegeben: Die Zahl der Beschäftigten im Facility Management ist auch deshalb so groß, weil die Branche insbesondere im infrastrukturellen Bereich einen relativ hohen Anteil an geringfügig Beschäftigten Arbeitnehmerinnen und Arbeitnehmern hat. Nur der Einzelhandel und die Gastronomie haben nach Aussagen der Minijob-Zentrale hier einen höheren Anteil.[19] Mit ca. 808.000 geringfügig Beschäftigten sind insgesamt etwa 3 Millionen Personen auf dem externen Facility Management-Markt sozialversicherungspflichtig beschäftigt (vgl. Grafik 5).

Die Zahl der Beschäftigten im Facility Management ist damit im Zeitraum von 2016 bis 2020 insgesamt um 7,70 % gestiegen. In Deutschland stieg die Zahl im gleichen Zeitraum um bescheidende 2,83 %. Dabei stieg sie hier von 2016 bis 2019 noch um 3,7 %, sank dann jedoch pandemiebegingt im Jahr 2020 um 0,82 % d.h. um ca. 370.000 ab. Die Auswirkungen der Pandemie im Jahr 2020 kann im vorliegenden Studiendesign über eine Zeitspanne von vier Jahren nicht nachgewiesen werden. Die Facility Management-Branche ist aber in Summe auch im Berichtszeitraum 2020 der Primus mit Blick auf die Erwerbstätigenzahl.

Fazit und Ausblick

Der Branchenreport 2022 zeigt zum wiederholten Male eindrucksvoll, dass das Facility Management kein „Hidden Champion“ ist. Die Facility Management-Branche konnte auch im Berichtszeitraum 2016 bis 2020 – und damit trotz aller Herausforderungen auch im ersten Jahr der Pandemie – ihren Platz unter den wichtigsten Branchen der deutschen Wirtschaft behaupten. Mit

einem Bruttoproduktionswert von mehr als 240 Milliarden Euro,

einer Bruttowertschöpfung von 152 Milliarden Euro,

einem Anteil am Bruttoinlandsprodukt (BIP) von 4,52 % und

5 Millionen Erwerbstätigen nimmt die Branche in Deutschland einen Spitzenplatz ein.

Es spricht vieles dafür, dass sich dieser Befund auch in einer möglichen Abwärtsspirale der Wirtschaft nicht gravierend ändert. Immobilien müssen auch bewirtschaftet werden, wenn Unternehmen ihre Beschäftigten in Kurzarbeit schicken oder wenn die Beschäftigten (behördlich verordnet) mehr und mehr die Variante des Homeoffice wählen. Inwiefern sich in einem solchen Umfeld Corona-bedingte Zusatzleistungen wie höhere Reinigungsintervalle mit dem Bedeutungsverlust der Bürofläche oder Krisen-bedingten Nachfrageeinbrüchen bei Catering- und Eventservices die Waage halten, ist nicht prognostizierbar.

Sicher scheint jedoch, dass das Facility Management im Zuge der Berichtspflichten um eine ESG-Konformität in den nächsten Jahren an zusätzlicher Bedeutung gewinnen wird. Durch den Regelungsdruck aus Brüssel wird das Thema Steigerung der Nachhaltigkeit resp. Reduzierung des CO2-Footprints der Immobilienwirtschaft von einem „Nice-to-have-“ und „Greenwashing“- zu einem „Must-have“-Thema gedreht. Um die Anforderungen an die Regulatorik zu erfüllen, müssen dabei die Gebäude, egal ob neu oder im Bestand, mit digitalen Tools und Techniken ausgestattet werden. Nur so schafft die Branche den Sprung in diese neue Zeit.

Die Themen ESG und Digitalisierung haben also in der Kombination das Zeug, die Facility Management-Branche zusätzlich massiv aufzuwerten. Hierbei dürfen sich die Akteure allerdings in den kommenden vier Jahren bis zum nächsten Branchenreport nicht nur gegenseitig auf die Schultern klopfen, die Facility Management-Branche ist im Gegenteil dazu aufgerufen, den Krisen zu trotzen und die Zukunft proaktiv zu gestalten.

↓