Das Fusionsfieber steigt

Der Konzentrationsprozess in der FM-Branche gewinnt wieder an Fahrt. Die Übernahme der Hochtief Service Solutions durch die französische SPIE hat nicht nur für branchenweites Aufsehen gesorgt, sondern unterstreicht, dass inzwischen sogar die Branchenführer übernommen werden, statt – wie sonst üblich – die Rolle des Käufers einzunehmen.

Aber vor allem Letzteres treibt die Konsolidierung im deutschen FM-Markt voran – dies stützen Ergebnisse der aktuellen Lünendonk-Studie 2013 „Führende Facility-Service-Unternehmen in Deutschland“. Hieraus wird ersichtlich, dass erstmals seit der Finanzmarkt- und Wirtschaftskrise der Anteil anorganischen Wachstums wieder anstieg. An der insgesamt zehnten Erhebung des Marktforschungsinstituts zum deutschen Markt für infrastrukturelles und technisches Gebäudemanagement nahmen 73 Facility-Service-Anbieter teil.

FS-Dienstleister auf Einkaufstour

„Das Wachsen aus eigener Kraft steht zwar nach wie vor hoch im Kurs, allerdings dienten im Geschäftsjahr 2012 auch Zukäufe und Kooperationen der strategischen Weiterentwicklung der Unternehmen“, sagt Jörg Hossenfelder, geschäftsführender Gesellschafter der Lünendonk GmbH. In erster Linie seien hier die 25 führenden FS-Dienstleister zu nennen. Im Durchschnitt 24,7 % (Vorjahr: 14,7 %) der Unternehmenszuwächse resultierten aus anorganischem Wachstum, bei allen 73 analysierten Anbietern liegt dieser Anteil bei durchschnittlich 19,1 %. Damit ist der seit Jahren gezeichnete Trend steigender organischer Umsatzzugewinne gebrochen.

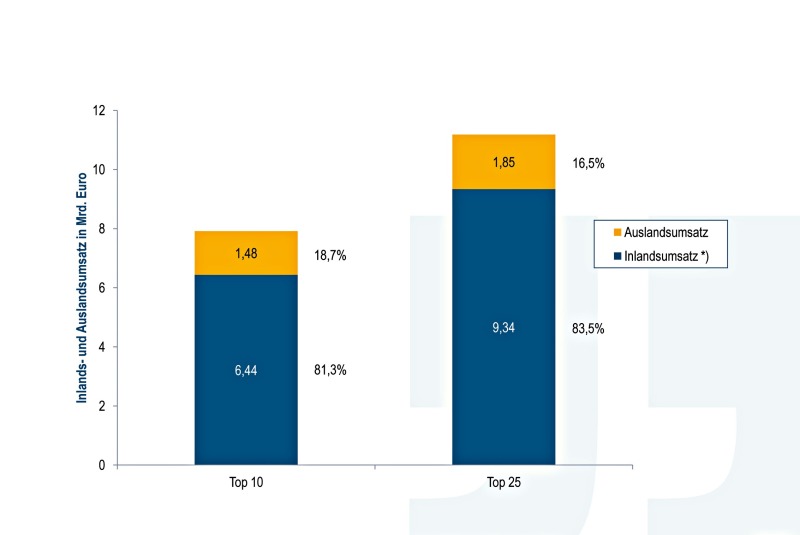

Eine Ursache für zunehmende M&A-Aktivitäten ist neben dem vertikalen (Portfolio) das horizontale Wachstum, allen voran die Expansion in ausländische Märkte. Nachdem die Dienstleister 2011 auf Grund der Unsicherheit bezüglich konjunktureller Entwicklungen im Ausland etwas zurückhaltender agierten, erkennen vor allem die Unternehmen der Marktspitze (Top 10) hier neue Wachstumspotenziale. Ihre kumulierten Auslandsumsätze stiegen von 1,34 auf 1,48 Mrd. € und machen 77,5 % aller im Ausland generierten Umsätze aus (Vorjahr: 70,5 %). Allerdings werden sie mitunter auch auf Grund erster Sättigungserscheinungen in inländischen Teilmärkten zu diesem Schritt gezwungen.

Verschiebung im Portfolio

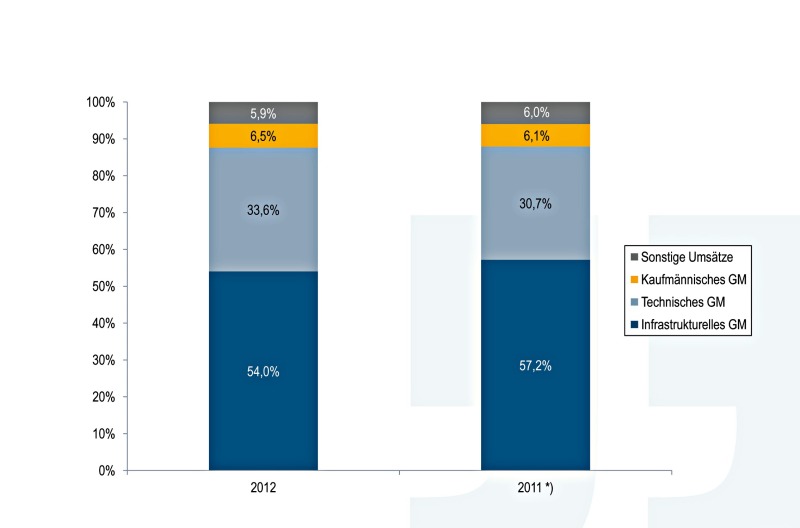

Spürbar an Relevanz gewinnen technische Facility Services, während infrastrukturelle Gebäudedienste Anteile im Leistungsspektrum der Studienteilnehmer einbüßen – hier scheinen vergebene Leistungsumfänge auch durch den massiven Preiskampf an ihre Grenzen zu stoßen. Dementsprechend stiegen die prozentualen Umsatzanteile im technischen (33,6 %) und kaufmännischen (6,5 %) Gebäudemanagement um 2,9 respektive 0,4 Prozentpunkte an. Besonders diejenigen Anbieter, die sich bereits im technischen Umfeld positioniert haben, profitierten 2012 von der erhöhten Nachfrage auf Kundenseite.

So stiegen jeweils die Anteile am Umsatz in den Leistungsfeldern der Gebäudetechnik – sowohl in Immobilien als auch in Produktionsanlagen –, des Anlagenbaus und des Energiemanagements (u.a. Contracting), während sie in klassischen Services des infrastrukturellen Gebäudemanagements zurückgingen. Insbesondere Reinigung, Sicherheits- und Empfangsdienste wurden 2012 weniger stark nachgefragt.

Umdenken durch Energiewende

„Diese Verschiebungen resultieren unter anderem daraus, dass im Zuge der Energiewende ein generelles Umdenken hinsichtlich der Bewirtschaftung von Immobilien und Produktionsanlagen stattfindet“, so Hossenfelder. Neben „Service-Qualität“ werden den Kunden die Themen „Energieeffizienz“, „Kostenmanagement“ – auch mithilfe von Prozessoptimierung – und „Nachhaltigkeit“ immer wichtiger. Diesen

Ansprüchen müssen die Dienstleister aktuell und künftig gerecht werden, wollen sie weiterhin Marktanteile stabilisieren und dazugewinnen. Diese Möglichkeit bietet sich speziell in den Segmenten der Gebäudetechnik und des Energiemanagements.