FM-Markt Schweiz: Konsolidierung und mehr integrale Services

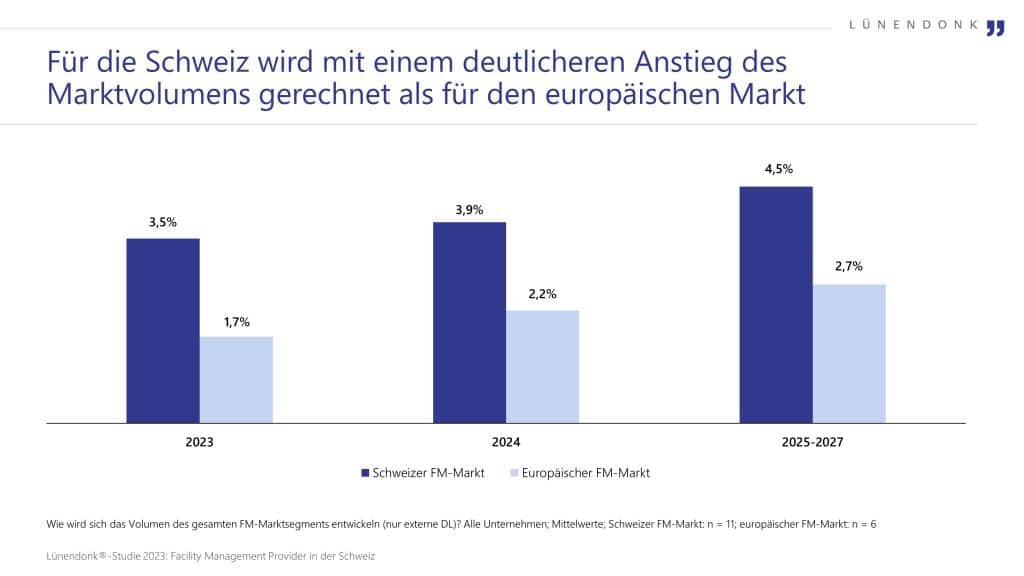

Der Markt für Facility Services in der Schweiz erreicht nach Schätzung der Lünendonk & Hossenfelder GmbH im Jahr 2022 ein Volumen von 13,3 Mrd. €. Im Jahr 2020 lag das Marktvolumen noch bei 12 Mrd. €. Gleichzeitig sind die führenden Unternehmen in 2022 mit 6,0 respektive 8,6 % (Marktführer) so stark gewachsen wie noch nie seit Beginn der Lünendonk-Marktbeobachtung im Jahr 2015. Wachstumstreiber sind Aufholeffekte nach Covid-19 sowie der hohe Bedarf an Services für einen nachhaltigen Immobilienbetrieb. Preiseffekte spielen im Gegensatz zu Deutschland und Österreich eine untergeordnete Rolle. Das sind erste Ergebnisse der neuen Lünendonk-Studie zum Facility-Management-Markt in der Schweiz, die ab sofort unter www.luenendonk.de erhältlich ist und die in diesem Jahr zum fünften Mal erscheint.

Die analysierten Unternehmen nehmen eine deutlich schnellere Marktentwicklung wahr als in den vergangenen Jahren, was durch externe Faktoren wie Covid-19, EU-Nachhaltigkeitsregulatorik und die Energiepreise im Zuge des Ukraine-Krieges ausgelöst wird. Zusätzlich beschleunigt sich die Marktentwicklung durch die zahlreichen Übernahmen und die Veränderung der Anbieterstruktur im Markt.

Gleichzeitig gehen die meisten Unternehmen davon aus, dass zukünftig integrale Multidienstleister den Schweizer Markt dominieren werden. Beim Angebot integraler Services muss die Entscheidung zwischen Eigenleistung und dem Einsatz von Subdienstleistern getroffen werden. Die Auftraggeber bevorzugen hierbei die Eigenleistung ihrer Servicepartner. Um dies zu erfüllen, setzen die Facility Management Provider auf den Aufbau eigener Kapazitäten − durch Übernahmen und Personalaufbau. Letzteres gestaltet sich aufgrund des Fachkräftemangels derzeit aber schwierig.

Thomas Ball, Studienautor und Partner bei Lünendonk & Hossenfelder, kommentiert: „In der Langfristanalyse wird ersichtlich, dass integrale Services trotz der bereits grossen Verbreitung weiter an Relevanz gewinnen. Im Vergleich zu Deutschland und Österreich hat das integrale Facility Management in der Schweiz eine deutlich grössere Marktbedeutung. Von einer Sättigung scheint der Markt aber noch entfernt. Die Lünendonk-Studie liefert dazu belastbare Zahlen und Analysen.“