Gewinnbringende Innovationen durch Perspektiv-Wechsel

Verantwortliche im Krankenhaus verlangen nach brauchbaren Steuerungsgrößen für die FM-Betriebskosten und der Möglichkeit einer direkten Anbindung an die Entwicklungen im Kerngeschäft. Um einen Erfolg versprechenden Steuerungshebel für FM-Leistungen freizulegen und sichere Optimierungspotenziale zu generieren, sind gewohnte Sichtweisen zu überprüfen und neu zu justieren.

In der Schnittmenge der Forderungen der Verantwortlichen lässt sich Gemeinsames erkennen, denn in der (Fall-) Kalkulationsposition der Kosten nicht medizinischer Infrastruktur sind FM-Aufwendungen enthalten. Sie sind aber nicht als solche erkennbar. Sie müssen also extrahiert, sortiert, zugeordnet und in Form von wenigen spezifischen „FM-Produkten“, die dem Kerngeschäft direkt zu zuordnen sind, dargestellt werden: Um diese und damit zusammenhängende gewinnbringende Innovationen zu nutzen, sind folgende Themen zu betrachten:

Verhältnis der FM-Kosten zur Vergütungssystematik muss sichtbar werden

Die für gut oder nicht gut befundene, diagnosebezogene Fallgruppen (DRG)-Vergütung ist ein definierter und wesentlicher Marktfaktor. Diese Vergütungs-Pauschalen sind ein konsensbasiertes Umlagemodell. Es dient nicht der Kostenerfassung und nicht der Preisbildung nach den faktisch betriebswirtschaftlichen Kosten einer Behandlung oder in Anspruch genommener Flächen. Es hat nichts mit den im einzelnen Krankenhaus tatsächlich anfallenden Kosten zu tun. Die Kostenstruktur einer DRG ist vielmehr das statistische Ergebnis aus von über 200 Krankenhäusern jährlich gelieferten Fallkostendaten.

Aber die DRG-Vergütung stellt ein Fixum dar. An diesem müssen sich alle davon partizipierenden Häuser orientieren. Grundsätzlich gibt es auch bei unterschiedlichen Rahmenbedingungen nicht mehr Geld. Um die Auskömmlichkeit

zu bewerten, ist diese Einnahme den tatsächlichen Fallkosten gegenüberzustellen.

Die Gegenüberstellung von Einnahmen und Ausgaben in Bezug auf Gruppen von Erlösbringern (z. B. Funktionsbereiche oder Fallgruppen) ist eines der besten Steuerungswerkzeuge für den wirtschaftlichen Erfolg. Es lässt sich so erkennen, in welcher Erlösposition man über bzw. unter den zugehörigen Kosten liegt,

ggf. auch, welche Kostenpositionen

womit kompensiert werden können

und wo Handlungsfelder bzw. -bedarfe offensichtlich sind.

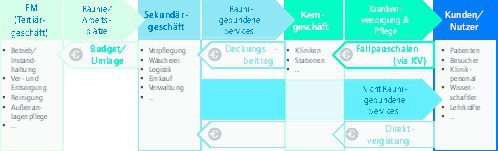

Ein weiterer wichtiger Vergleichspunkt ergibt sich über die Flächen. Wenn die Einnahmen gesetzt sind, müssen sich auch die darüber zu deckenden Raum-Vollkosten vergleichen lassen. Aus betriebswirtschaftlicher Sicht ist das keine Frage. Eine Verbindung von FM-Kosten zu den durch Vergütungssystematik vorgesehenen Erlösen ist in den Häusern dringlichst herzustellen, um auch hier relevante Handlungsfelder zu identifizieren (siehe Grafik 1 auf der folgenden Seite). Um wirtschaftlich überleben zu können, müssen die FM-Ausgaben eine transparente Relation zu den spezifischen Einnahmen haben. Wie es die Wirtschaftsprüfer verlangen, dürfen sie nicht pauschal über unterschiedlich von den Erlösbringern in Anspruch genommene Räume (i. S. FM-Ausgaben) gleich verteilt werden. D. h. FM-Kosten sind Einnahmen gegenüberzustellen, ein hoher fallbezogener Raumbedarf bedeutet dann auch fallspezifisch hohe Raumkosten.

Unterschiedliche Rahmenbedingungen (die FM-Kosten beeinflussen) sind DRG-bezogen unerheblich, da die Fallerlöse gleich sind

Unterschiedliche Rahmenbedingungen, die zur jeweiligen Höhe von FM-Kosten führen, sind Fakt. Die typische Vorgehensweise beim Vergleich mit anderen Häusern wird dadurch eine besondere Herausforderung und oft wird mit Argumenten der Unterschiedlichkeit ein möglicher Vergleich zerschlagen. Dabei sind die argumentierten Unterschiede vielfältig:

n medizinischen Schwerpunkte, wissenschaftliche Ansätze, Technologien und Patientenzahlen;

n gewachsene Ablauf- sowie Aufbauorganisationen und Schnittstellen;

n Philosophien der Führungskräfte, Gewohnheiten und Mitarbeiterstrukturen;

n Lage, Gebäude- und Anlagenstruktur, die technische Ausstattung und deren Alter.

Ein Argumentieren, warum diese oder jene Aspekte nicht vergleichbar sind oder die Flächen nach DIN 277 differieren, hilft nicht beim Finden von Kostenoptimierungen. Vielmehr muss die Frage gestellt werden, ob die genannten Aspekte möglicherweise unwesentlich sind und stattdessen ein anderer Benchmark oder ein besserer FM-Führungsansatz gesucht werden sollte.

Überwiegend vergleichbar sind die Aufgabenstellung eines Krankenhauses, die rechtlichen Rahmenbedingung, die DRG-orientierte Vergütung sowie der Anspruch, mit den Einnahmen mindestens die Ausgaben zu decken.

Diese Rahmenbedingungen wiederum ermöglichen ein neues Herangehen an Benchmarks und den Vergleich mit anderen. Wenn die DRG-Vergütung bei allen gleich ist, können die Teilpositionen als Benchmark identifiziert werden und darin enthaltene spezifische Raum-Vollkosten eine prima Vergleichsgröße sein.

Bau-/Architektur-Sicht versus Krankenhausbetriebs-Sicht

In der Bauplanungsphase ist die Nutzung der DIN 277 und der dazugehörigen Flächendefinitionen sowie deren Raumbezeichnungen ein bewährtes und wichtiges Instrument. Die Sichtweise der Bauplanung und Architektur ist wesentlich für z. B. die Einhaltung unterschiedlicher rechtlicher Anforderungen oder die Übersicht der geplanten Räume.

Sie verliert aber an Relevanz in der Bewirtschaftungsphase. Hier sind vielmehr bestimmte Funktionsbereichsflächen für den Krankenhausbetrieb von Bedeutung. Das wird auch aus der lange üblichen Praxis mit dem Einsatz des Raum- und Funktionsprogramm und der angewendeten Flächenzuordnung nach DIN 13080 bei der Antragsstellung für Investitionen deutlich.

Viele Flächen gehen in den Funktionsbereichsflächen auf. Eine kleinteilige Flächendifferenzierung ist im strategischen Kontext nicht zielführend. Aus Sicht der Verantwortlichen sind Funktionsbereiche maßgeblich für das medizinische Kerngeschäft.

Flächeneffizienz ist nicht gleich Flächeneffizienz

Die Bewertung von Gebäuden aus Bau- und Architektursicht, z. B. nach DIN 277, ist als Grundlage für einen Masterplan wichtig. Dabei kann das Verhältnis von Nutzfläche zu Nettogrundfläche oder Bruttogrundfläche für die Bau- und Architekturbewertung (als statische Flächeneffizienz) ausschlaggebend sein. Doch wenn das Gebäude steht, ist dies in der langen Phase der Immobilienbewirtschaftung kaum mehr beeinflussbar.

Die anstehende Flächenoptimierung im laufenden Krankenhausbetrieb kann nur sehr aufwendig über diese statische Aufteilung erfolgen. Gleichwohl kann die dynamische Flächeneffizienz und -effektivität im laufenden Betrieb eine entscheidende Rolle spielen. Sie wird durch die Raumnutzung und den Raumbedarf für die medizinische Behandlung und Pflege im Alltag des Krankenhausbetriebs maßgeblich bestimmt.

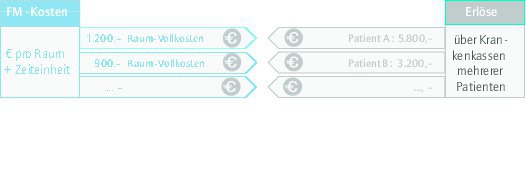

Die Kenntnis um Raumkapazitäten, Raum-Vollkosten, Nutzung, Auslastungen mit Leerstandsquoten und Nutzungszeiten ist aus Sicht der Kostenoptimierung und Flächenrendite entscheidend. Sie bestimmt im Weiteren den Einfluss auf die dynamische Flächeneffizienz. Die Gestaltung i. S. von medizinisch indiziertem fallgruppenbezogenem Raumbedarf ist wohl einer der größten Stellhebel für Einsparungen im Krankenhaus. Um die Flächeneffizienz zu verbessern, ist die Verbesserung der Flächenauslastung oder die Steigerung der Erlöse das wichtigste Thema. So kann die Fläche einem weiteren Nutzer bzw. Erlösbringer zur Verfügung gestellt werden.

Transparente Einbindung in die Kerngeschäftskalkulation

Dass die Einbindung der FM-Kosten in die Bemessung der Vergütungspauschalen nur in einer unspezifischen Sammel-

position ( i. S. InEK-Tabelle, Spalte 8) aufgenommen ist, kann aus Sicht des einzelnen Hauses lediglich zur Kenntnis genommen werden. Dass ferner für die Behandlung nach im Vorjahr ermittelten, durchschnittlichen betrieblichen Aufwand anderer Häuser vergütet wird, ist ebenfalls ein extern zu verantwortender Fakt.

Gleichwohl bleibt die betriebswirtschaftliche Erkenntnis, dass eine Geschäftsplanung in den wesentlichen Kostenpositionen für die innerbetriebliche Steuerung wichtig ist. Insofern ist es geboten, eine Einbindung der FM-Kosten in die Kerngeschäftskalkulation transparent vorzunehmen. D. h. neben Kostenkalkulationspositionen für medizinisches und paramedizinisches Personal sowie Materialien ist auch eine Position für FM-Kosten zu berücksichtigen. In der Folge lässt sich dann die Kalkulationsposition für die Planung nutzen und in den weiteren Jahren mit den tatsächlichen FM-Ausgaben abgleichen. Daraus lassen sich für die FM-Steuerung differenzierte Vorgaben machen.

Der Aufbau so einer wirtschaftlichen Einbindung i. S. einer internen Betriebsbuchhaltung und das darauf aufgesetzte Betriebs-Controlling ist ein wichtiges Steuerungsinstrument für den FM-Betrieb aus dem Kerngeschäft heraus.

Verknüpfung mit den Kernprozessen weiter professionalisieren

Natürlich stellt der FM-Bereich im Krankenhaus Räume, in denen diagnostiziert und therapiert wird, mit Geräten und Services zur Verfügung. Auf der einen Seite wird durch die medizinischen Bereiche für die Gesundung der Patienten gesorgt, auf der anderen Seite werden die vorhandenen Räumlichkeiten und Geräte durch den FM-Bereich in Schuss gehalten. Doch eine prozessuale Verknüpfung von der FM-Leistungserbringung zum eigentlichen, täglichen Krankenhausbetrieb ist eher lose. Es

gibt kaum erkennbare Impulse aus dem Kernprozess, die zur besseren Raumauslastung beitragen.

Die Bedürfnisse des Patienten formuliert – mit wenigen Ausnahmen – der jeweilige medizinische Leistungsbereich. Dieser gibt Raumanforderungen in Anzahl Tage oder Stunden der Nutzung jedoch nur implizit vor. Die Erkenntnis wird aber selten zur Auslastungsoptimierung über das gesamte Haus genutzt. Die spezifischen Raum-Vollkosten sind überwiegend nicht bekannt und werden somit bei Entscheidungen nicht berücksichtigt. Ein erkennbarer Einfluss auf das Handeln des FM-Bereiches oder Flächenmanagement ist typischerweise nicht

gegeben.

Tatsächlich werden die entstehenden Raum-Vollkosten für den „funktionierenden Raum“ durch das Krankenhaus getragen, und auf die entsprechenden Bereiche und somit auf alle Fälle, undifferenziert, umgelegt. D. h. ein Raum wird 24 Stunden zur Verfügung gestellt und einer Kostenstelle zugeordnet. 24 Stunden ist ein Raum aber selten belegt, i. d. R. nicht einmal 12 Stunden. Und freiverfügbar gemeldet werden die Räume auch nicht. Die Höhe der Leerstandsquote und somit Raumrendite wird selten zur Steuerung genutzt.

Erkenntnisse, welche Erlösbringer im Kerngeschäftsprozess welche Menge an FM-Service- oder FM-Consultingleistungen wofür anfordert, bleibt überwiegend intransparent.

Für eine Bewertung der Wirtschaftlichkeit ist aber eine direkte Einbindung von Facility Management-Produkten in die prozessualen Abläufe des medizinischen Kerngeschäfts geboten. So sollte bspw. das medizinische Kerngeschäft aufgrund von Fallzahlen und der jeweiligen Nutzungszeit die benötigen Zeitfenster für notwendige Räume im Rahmen einer Planung zur Optimierung bekannt geben.

Die Verknüpfung lässt sich sicherlich über wenige, klar auf das Kerngeschäft fokussierte, FM-Produkte besser gestalten. Mit diesem Hilfsmittel lässt sich die Kommunikation auf eine sachgebundene Ebenen lenken und zur FM-Steuerung nutzen.

Kommunikationsinstrumente zum Kerngeschäft neu strukturieren

Es sollte kein Gefangensein im Selbstzweck der Immobilienbewirtschaftung geben, stattdessen ist die Kommunikation mit dem Kerngeschäft weiter auszubauen. Jegliche Struktur folgt der Krankenhaus-Strategie. Mit der strategischen Zielplanung ergibt sich eine differenzierte Leistungs- und Erlösplanung. Damit sind gleichzeitig die notwendigen Raumkapazitäten für den unterstellten Fall-Mix definiert.

Das ist die Grundlage für eine FM-Planung mit einer auf das Kerngeschäft ausgerichtete FM-Produktgestaltung. Die Produkte sind auf den Fall-Mix und auf die abnehmenden Partner auszurichten und herunter zu brechen. Diese verlangen eine für sie verständliche und nachvollziehbare Kalkulationsgröße, die sie in ihre Planungen einbeziehen können.

Bei den Kalkulationsgrößen handelt es sich bspw. um Produktgruppen wie funktionierende Räume, Service- und Consultingleistungen mit Festpreisen oder Einheitspreisen. Es geht dabei nicht um Instandhaltungs- oder Reinigungsleistungen oder einzelne Betreiberpflichten oder gar einzelne Raumdifferenzierung nach DIN 277 etc.

Die Kommunikation mit dem Kerngeschäft ist nur über insgesamt ein paar wenige FM-Produkte für das gesamte Klinikum zu führen. Zur professionellen Abstimmung sollten diese mit einer Kurzbeschreibung, aber vor allem mit einem vereinbarten Mengengerüst und kalkulierten Kosten hinterlegt sein.

Erst darauf aufbauend werden FM-bereichsintern weitergehende Produktprozesse und eine erfolgsversprechende Betriebs- und Organisationskonzeption entwickelt und mit einem Qualitätsmanagementsystem inkl. GEFMA-FM-Excellence als Führungsinstrument stabilisiert.

Der etwas andere Benchmark - krankenhausspezifischer Lösungsansatz

Die GEFMA Richtlinie 812 bietet auf dem oben genannten Weg einen guten Ausgangspunkt für einen branchenspezifischen Lösungsansatz, mit dem die Verantwortlichen im Krankenhaus zu brauchbaren Benchmarks für die Betriebskosten kommen. Dabei handelt es sich um spezifische Vollkosten je Raum-Cluster. Zusätzlich erlangen sie damit die Möglichkeit, eine direkt aus dem Kerngeschäft folgende FM-Steuerung aufzubauen (z.B. Vorgaben der maximalen spezifischen Raum-Vollkosten).

Ein Wechsel des Blickwinkels und Offenheit gegenüber vorgenannten Themen lässt neue Wege für gewinnbringende Innovationen erkennen.